202012:最新资金出境操作实务

目录

一、分红及股权转让等方式出境

二、ODI方式资金出境

三、境内企业境外放款

四、QDLP/QDIE及QDII/RQDII

五、贸易方式资金出境

笔者按:

2020年由于特殊的外资环境影响激发了越来越多的外资机构对境内的投资热情,不论是外资机构还是拟引入外资机构合作的企业,在涉及到具体的交易时,除了关心外资资金入境的方式、境内的营商环境与税费等问题外,对于外资机构所取得收益的回流以及资金如何出境亦是十分关注。对此,我们特梳理了目前常见的几种资金出境方式,以供同业人士沟通、探讨。

一、分红及股权转让等方式出境

在外资境内投资的背景下,通过股权转让或分红方式实现资金出境是目前最常见的方式,但在该种模式下需特别注意相关税费及相关程序问题。

比如,在“外资机构——WFOE——项目公司”的简单架构中(根据实际情况可能需进行架构设计),外资机构将所持有的WFOE的股权转让给境内主体,即WFOE直接变为内资公司(外转内),境内收购方在代扣代缴所得税后可正常申报资金出境。就税费层面,外资机构向境内企业或个人转让WFOE股权而取得的股权转让所得(转让股权收入扣除为取得该股权所发生的成本后,为股权转让所得,其中股权成本的计算有时会涉及外币折算)需减按10%的税率预提所得税,当税收协定(安排)规定的优惠税率低于税收法规时,应以税收协定(安排)为准(注意外方自然人股东股权转让所得,依据《个人所得税法》的规定,应缴纳20%的个人所得税)。另外,根据源泉扣缴原则,需由支付股权转让价款的一方在境内代扣代缴该所得税。

以分红方式资金出境时,需特别注意的是,分红系在项目公司存在税后利润后方可向股东进行分配。仍旧以“外资机构——WFOE——项目公司”的简单架构(根据实际情况可能需进行架构设计)为例, WFOE向境外股东分配股息红利并购汇出境时需向银行提交同意分红的董事会利润分配决议(或合伙人利润分配决议)等程序文件以及完税的相关证明文件、税务备案表原件及经审计的财务报表等资料以确证存在税后可分配利润。在税务层面,若外资机构系注册于香港的机构,根据上文提及的《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》第十条股息的相关内容约定,若外资机构对WFOE持有25%以上的股权,对于向香港公司分配的股息红利部分应按照5%的税率预提所得税。

二、ODI方式资金出境

我们在2020年9月8日的推文《202009:最新资金出境操作实务》一文中,对通过申请ODI方式实现资金出境等事宜做了详细的说明。整体而言,目前境内对机构申请ODI大体处于监管趋严的状态,当然具备真实交易背景的经审核后仍可正常获批。在当前监管环境下,企业境外投资需获得商务部门境外投资行为的审批、发改部门对境外投资项目的核准或者备案,以及银行外汇登记等三大环节。以深圳为例,申请ODI的基本流程如下图所示:

根据早前发展改革委、商务部、人民银行、外汇局四部门负责人就当前对外投资形势下中国相关部门将加强对外投资监管答记者问的相关内容,“监管部门也密切关注近期在房地产、酒店、影城、娱乐业、体育俱乐部等领域出现的一些非理性对外投资的倾向,以及大额非主业投资、有限合伙企业对外投资、‘母小子大’、‘快设快出’等类型对外投资中存在的风险隐患”。

此外,根据《关于发布境外投资敏感行业目录(2018年版)的通知》(发改外资〔2018〕251号)所称“房地产”,主要是指以下两类境外投资活动:(1)从境内投入资产、权益或提供融资、担保等,在境外新建或并购住宅、商业地产项目以及并购用于建设住宅或商业地产的土地;(2)从境内投入资产、权益或提供融资、担保等,在境外新建或并购房地产企业、向境外既有房地产企业增加投资、投资境外房地产信托基金等。不包括以下六类境外投资活动:(1)投资物业管理、房地产中介服务;(2)新建或并购企业自用的办公场所、员工宿舍等;(3)投资用于实体产业的基础设施建设和建筑开发,例如产业园、科技园、仓储物流园等;(4)建筑企业以获取工程承包合同为目的,对拟承建的项目进行小比例投资;(5)已依法合规取得发展改革部门核准文件或备案通知书,但尚未完成的项目;(6)既不涉及境内投入资产、权益,也不涉及境内提供融资、担保等,全部从境外募集资金的项目。即因前6类境外投资活动所需而申请ODI的,仍旧可获批。

三、境内企业境外放款

境内企业境外放款是指境内企业(金融机构除外,即“放款人”)在核准额度内,以合同约定的金额、利率和期限,为境外与其具有股权关联关系的企业(股权关联关系企业为具有直接或间接持股关系的两方,包括但不限于母对子、子对母、母对孙、孙对母等,或由同一家母公司直接或间接持股的两家企业,如兄弟企业,即“借款人”)提供资金。境外放款也可通过银行以及经批准设立并具有外汇业务资格的企业集团财务公司以委托贷款方式进行。

根据我们的经验,银行在办理相关业务时将根据客户分类情况(可信客户及关注客户),重点关注放款企业在资本项目信息系统是否存在管控信息,企业放款金额是否在资本项目系统中的尚可汇出金额之内,放款企业资金的来源是否符合外汇管理政策规定,境外借款人的借款资金规模、资金使用是否与企业的经营规模及经营范围相符等。其基本业务流程如下:

此外需特别注意的是,境外放款的资金必须经境外放款专用账户汇出境外。境外收款人原则上应为放款协议中的借款人,如不为借款人,且无法给出合理解释的,应无法办理境内企业境外放款业务。本币境外放款余额与外币境外放款余额合计最高不得超过其上年度经审计财务报表中所有者权益的30%。

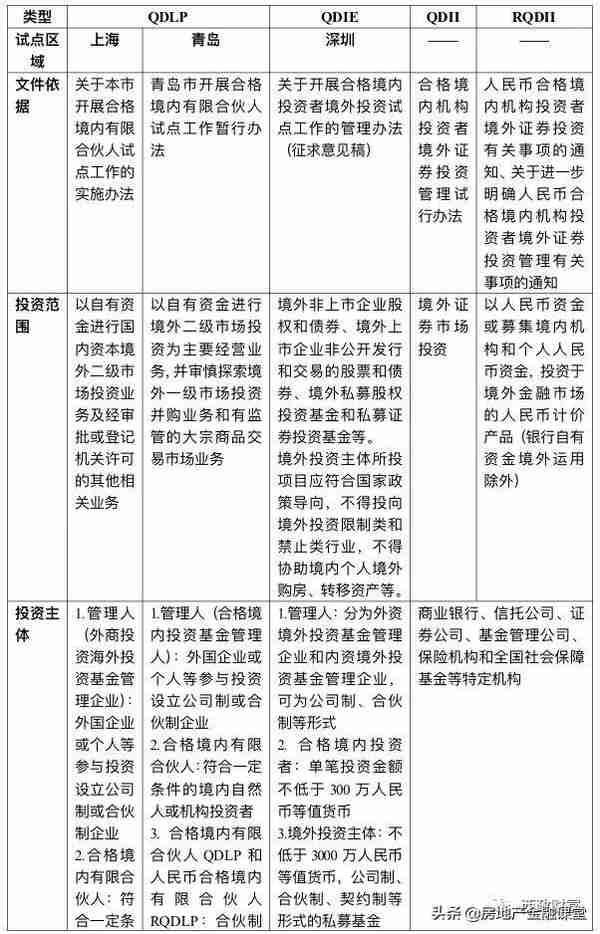

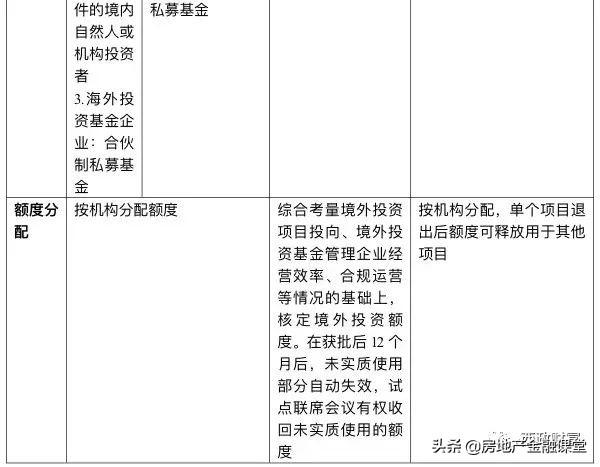

四、QDLP/QDIE及QDII/RQDII

长期以来QDLP以及QDIE作为一个小众的跨境投资资产管理产品,虽然在操作上暂时无法与已经成熟的QDII(合格境内机构投资者)及RQDII(人民币合格境内机构投资者)制度相比,并且对外投资额度亦非常有限,但是在目前我国对外开放、人民币逐渐国际化的看下,QDLP、QDIE等方式亦逐渐受到关注。2020年11月29日,国家外汇管理局相关负责人表示,近期将分别扩大上海、北京和深圳三地合格境内有限合伙(QDLP)/投资企业(QDIE)试点规模,进一步满足境内投资者全球配置资产的需求。同时,还将稳步扩大QDLP试点区域,拟新增海南自由贸易港和重庆市开展QDLP试点,更好支持海南自由贸易港建设和成渝经济圈发展。此外,需注意的是,QDII/RQDII制度在经历了2020年年初的短暂放开,年中又被监管喊停,临近年末近期又有短暂放开的窗口期。目前对于一些需要归还境外债务,特别是364美元债或内保外贷到期还贷等机构而言尚存在一定的合作空间。上述几种产品,由于额度稀缺,机构一般在挑选合作对手时,则会优选国央企背景或实力机构进行合作。

五、贸易方式资金出境

在房企受“三道红线”融资监管的情况下,越来越多的房企开始培育体系外的非房主体,特别是跨境贸易类主体(因为其流水通常非常大),一方面在该等主体培养成熟后,可利用该主体进行低成本的融资;另一方面,面对当下一些地方政府需要使用外资缴纳土地保证金或土地款等要求,通过具备真实贸易背景的贸易公司的配合,亦可协助开发商拿地。通过贸易方式资金出境的基本模式如下:

A与B公司开展进口贸易,并向B公司采购进口货物。基于该进口贸易,A向B支付贸易款项。B向A进行发货。需注意的是,过程中需办理相关进口贸易手续(如合同、报关等),并且有真实的货物往来。

本文源自西政财富,欢迎关注交流。