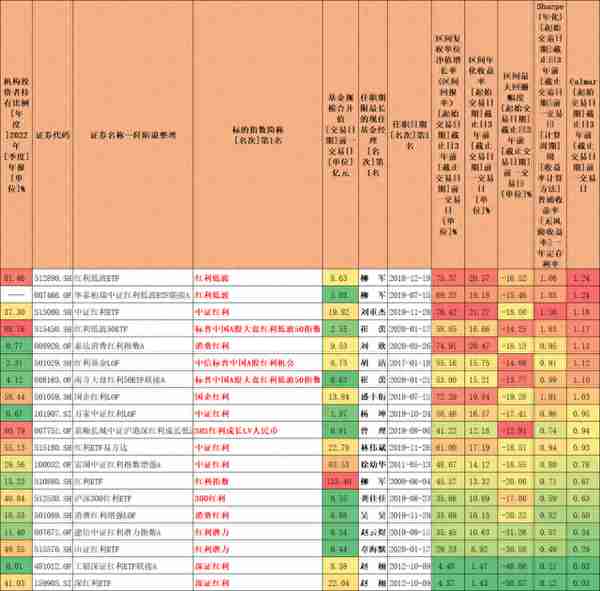

很久没有梳理“红利”基金了,本文更新一下“红利”基金的数据。如果要求基金是被动指数型基金、增强指数型基金,基金经理上任时间满三年,标的指数简称中有“红利”两个字,多份额仅保留一类,筛选可得19只基金。

19只基金涉及11只“红利指数”,中证红利有4只是最多的,这19只基金按照过去三年卡玛比率由高到低排序如下,还展示了区间回报、区间年化回报、区间最大回撤、区间夏普比率等信息。卡玛比率=区间年化回报/区间最大回撤,排名第一的是柳军的红利低波ETF(512890)。

数据来源:Choice数据;截至20230504

深证红利近三年的区间最大回撤最大,达到了-50.07%,腰斩了,相对来说回撤比较好的有SHS红利成长LV人民币指数、标普中国A股大盘红利低波50指数、中信标普中国A股红利机会指数以及红利低波指数。

柳军管理的红利低波ETF(512890)近三年最大回撤仅-16.52%,同期回撤比它小的,收益率都没它高;收益率比它高的,回撤控制都没它优秀,表现出了能涨抗跌的特性。

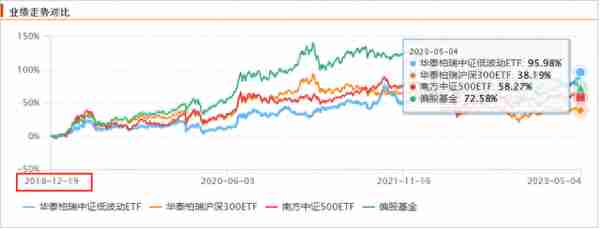

红利低波ETF(512890)成立于2018年12月19日,截至2023年5月4日,红利低波ETF(512890)收益率高达95.98%,跑赢了沪深300、中证500,甚至跑赢了中证偏股型基金指数(930950),表现非常优异。

数据来源:Choice数据;截至20230504

数据来源:天天基金;截至20230505

其实,作为“Smart-Beta”策略类指数的代表,“红利+低波”的策略也是经历了中国市场长期的检验。自2006年以来,中证红利低波动全收益指数年化涨幅高达18.60%,远超上证50和沪深300指数。

数据来源:wind;截至20230410;指数历史收益情况不代表未来表现,不构成对基金业绩表现的保证,请投资者关注指数波动风险。

红利低波指数为什么这么能打?原因在于它属于一种“聪明的贝塔”指数,该指数背后是由红利因子和低波因子在起作用,主要超配高分红、低波动的传统行业,低配高估值、高波动的新兴成长行业。

通常,熊市里的低波因子表现比较好,牛市里的红利因子表现比较好。而低波加上红利,有效地结合了两种因子的优点,寻找收益和安全边际的最佳平衡点,打造出了适合长期投资的指数产品。

中证红利低波动指数选取50只流动性好、连续分红、红利支付率适中、每股股息正增长以及股息率高且波动率低的证券作为指数样本,采用股息率加权,以反映分红水平高且波动率低的证券的整体表现。

从股息率来看,截至2023年3月24日,红利低波的股息率为6.62%,股息率遥遥领先于上证50、沪深300、中证500、中证1000以及创业板指数。而市盈率5.18倍,显著低于上证50、沪深300、中证500、中证1000以及创业板指数。

数据来源:wind;截至20230324

当前全球通胀高企,我国经济增速也面临“换挡”,在低利率水平的市场环境下,股息率优势逐渐提升。可以说,高股息的指数是低利率环境的“受惠者”。

从市净率PB来看,中证红利低波动指数长期“破净” ,当前市净率仅为0.62,位于自指数发布以来9.01%历史低分位水平,可以说,具备天然价值属性的红利低波策略目前还是比较具有高投资性价比的。

数据来源:wind;截至20230410

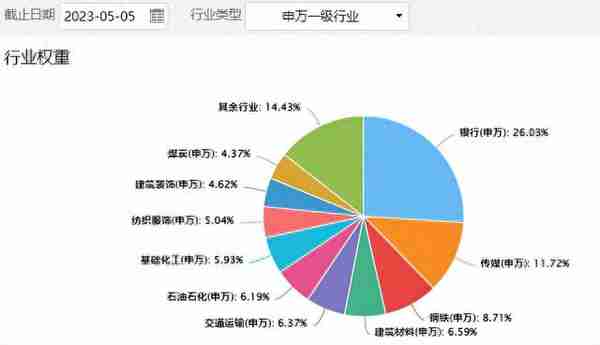

从行业分布来看,以申万一级行业分类,目前权重较高的是银行、传媒、钢铁、建筑材料、交通运输、石油石化、基础化工、纺织服饰等。相对都是比较成熟传统的行业,新兴行业如电力设备、计算机、电子等高波动的行业就不在之列了。

数据来源:Choice数据;截至20230505

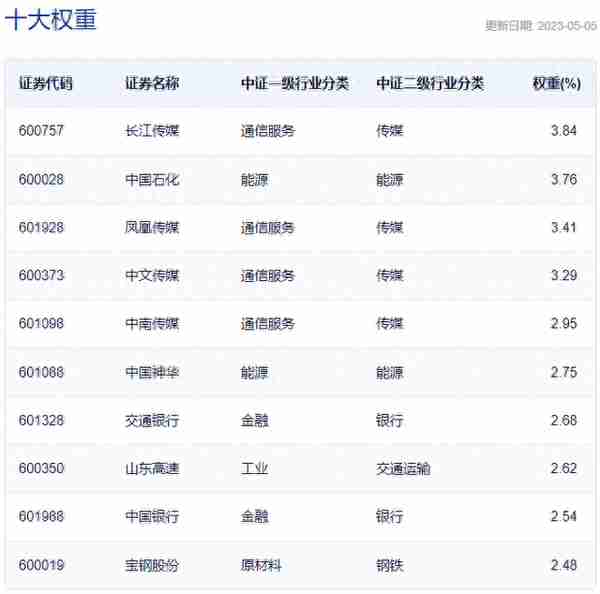

从前十大权重来看,截至目前该指数前五大权重之和17.25%,前十大权重之和30.31%,上交所占比82.72%,深交所占比17.28%,前十大权重有长江传媒、中国石化、凤凰传媒、中文传媒、中南传媒、中国神华、交通银行、山东高速、中国银行、宝钢股份。

数据来源:中证指数官网;截至20230505

展望后市,机构普遍认为,尽管短期热门板块有所调整,但TMT和“中特估”仍是全年重要的两条主线,短期调整或意味着机会。红利低波指数中相对权重较高的传媒板块(占比11.72%)就属于TMT板块。

如果细看全部成分股,目前中证红利低波动指数中央国有企业含量占比34%,地方国有企业含量占比50%,两者合计占比高达84%。(数据来源:wind,截至20230228)

因为国企含量高达84%,红利低波指数也傍上了“中特估”概念,随着国企改革的推进和中国特色估值体系的搭建,央国企展现出价值重估的潜力和能力,对该指数的走势有可能造成“戴维斯双击”。

叠加高股息、低估值,我个人觉得这个指数未来还是蛮有看点的。

回到柳军在管的红利低波ETF(512890)来看持股风格,因为都是传统行业,所以该指数是偏大盘价值(占比61%)+中盘价值(占比28%),前十大持仓集中度26.69%。

数据来源:Choice数据;截至20230331

红利低波ETF(512890)机构占比高达59.72%,令我比较惊讶的是内部持有比例竟然高达21.74%,个人持有比例仅18.54%,好产品都是内部人士在买?

数据来源:天天基金;截至20221231

翻看2022年基金年报,柳军说,“今年以来,受到全球性通胀压力的持续攀升、美国加息预期的不断升温、“俄乌”地缘冲突等事件的影响,市场的风险偏好出现急剧下降,资金对避险资产的配置需求上升。在不确定因素较多的环境下,高股息板块表现较为亮眼,成为资金的避风港,上证红利指数全年呈现震荡的走势,涨幅为 3.46%。成为 2022 年表现最好的指数之一,体现了红利策略作为震荡市场的减震器这一特征。

展望 2023 年,仍然看好红利策略的投资,原因如下:1、复苏交易:红利策略通常在经济复苏(期限利差上行)阶段表现较好。对于 2023 年,基本面盈利修复确定性较强,有利于红利风格的复苏。

2、因子投资的角度,明年(2023年)持续看好价值因子表现,因子拥挤度仍具有吸引力,红利因子作为价值因子一员,表现具有一定的共性。 ”

然后在2023年一季报中,柳军表示,“进入二季度,市场预计重回“稳增长、消费复苏”状态。大盘风格有望再次成为攻守兼备的标的的重要抓手,“中国式现代化”特征的估值体系也或成为风格切换的核心变量。 ”

小结:作为“Smart Beta”指数,红利低波指数将高分红、低波动两个人气因子进行了强强联手,有效地结合了两种因子的优点,平衡了收益和安全边际。因为波动低,不会因为高波动造成投资者情绪起伏太大,更便于长期持有。而且该指数经历了中国市场长期的检验,指数年化涨幅高达18.60%,长期持有收益率远超沪深300指数。

红利低波指数股息率高达6.62%,市盈率和市净率都在低位,估值性价比突出。基金经理柳军2023年看好红利策略,他认为二季度大盘风格有望再次成为攻守兼备的标的的重要抓手,“中国式现代化”特征的估值体系也或成为风格切换的核心变量。 ”

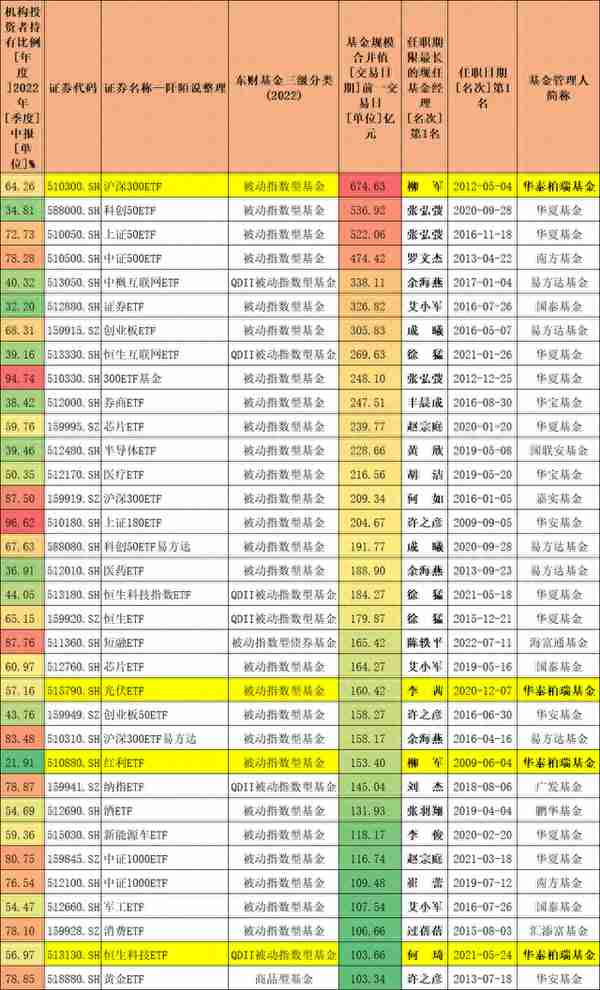

如果喜欢红利低波指数,红利低波ETF(512890)可以关注起来,该指数由华泰柏瑞基金出品。目前场内ETF基金,不含货币基金,多份额仅保留一类,规模合并值超百亿的只有34只基金(见下表),规模最大的就是华泰柏瑞基金出品的沪深300ETF(510300),可以说华泰柏瑞基金是在ETF基金领域深耕比较久,实力比较强的基金公司。

数据来源:Choice数据;截至20230504

红利低波ETF(512890)有场外联接基金:华泰柏瑞中证红利低波ETF联接(A类007466,C类007467),没有证券账户的小伙伴喜欢的话也可以在场外投资。因为是ETF产品,股票仓位比较足,虽然是低波动产品,依然建议定投参与,并长期持有。

我的文章基本是基金梳理笔记,信息量还是比较大的,所有内容均是个人研究,整理成文便于查询复习,请大家更关注客观数据吧。

免责声明:收益率数据仅供参考,过往业绩和走势风格不预示未来表现,不构成投资建议。投资者据此操作,风险自担。市场有风险,定投有风险,投资需谨慎。