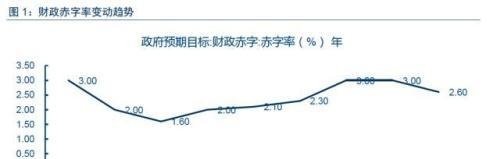

从债券供给来看,由于今年财政政策的宽松指向,国债、地方债的发行量将保持持续上升趋势。另外去年还试点发行了土地储备和收费公路项目收益专项债券,表明政府债券未来的增发趋势。根据财政部公布的2018年国债发行计划,2018年记账式国债关键期限计划发行60期,与2017年持平。根据政府工作报告,18年财政赤字率目标下调至2.6%,财政赤字持平在2.38万亿。虽然财政赤字率有所下调,但绝对水平仍相对较高,将催生债券供给。

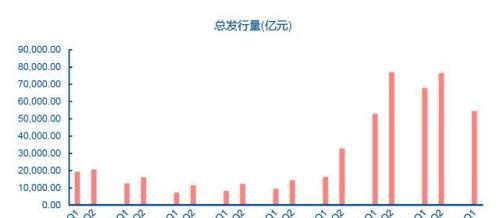

通过对历史利率债发行季度数的统计可以看到,每年第二季度的发行量均高于第一季度,部分年份显著高于第一季度。截止目前,2018年第一季度发行量已达到54,462.81亿元。第二季度债券供给压力不可小觑。

从债券需求来看,在当前实体融资需求韧性较强,资金持续从表外回归表内的情况下,表外配债需求力量在收缩当中,表内相对青睐派生存款的高效能资产,债券配置需求恢复还需要时间,当前整体需求不振。另外,当前边际上居民加杠杆进程进入下行周期,地方债务约束加强,融资需求有放缓趋势。此外,在持续去杠杆、去通道、去委外,严控控制金融风险的背景下,金融监管的影响仍将继续。对于债券需求负面影响比较大。

由上分析可知,二季度债券供给量可能远超一季度。当前一季度在供给量比较低的情况下需求可以承接供给,但到二季度可能会面临供给量变大需求量跟不上的情况,这样债券收益率可能并不会持续近期的下行趋势,有上升可能。从债市长远来看,利好因素并不占主导地位,债市下行存在交易性机会,未来一段时间的利率中枢仍由基本面决定。

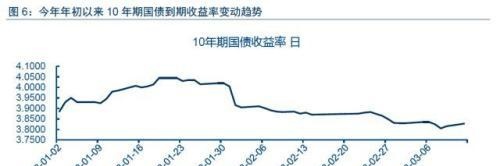

我们分别从债券市场的供给和需求两方面对债市当前利好情况以及未来趋势进行了分析,认为随着第二季度债券供给量的增加,当前利好情况将不再持续,债券收益率有上行可能。未来一段时间内,我国经济仍将以稳为主,国债利率中枢并未发生明显的变化,短期利率下行更应当看做利率受市场影响围绕利率中枢波动的常态。关注短期波动,坚定利率中枢稳定,我们重申近期10年期国债到期收益率仍将处于3.8%~4%的区间,近期有望逐步回升至4%的中枢。

正文

当前,我国债券市场表现出利好趋势,各家配置热情高涨,这种利好情况能否长期持续?为何选择当前作为配置时点?未来债市走向如何?我们将从供给和需求两方面在下文进行分析。

一、二季度债券供给有大幅增长可能

利率债方面,2017年底召开的中央经济工作会议市场指出2018年将保持积极的财政政策和稳健的货币政策。由于今年财政政策的宽松指向,国债、地方债的发行量将保持持续上升趋势。另外去年还试点发行了土地储备和收费公路项目收益专项债券,表明政府债券未来的增发趋势。根据财政部公布的2018年国债发行计划,2018年记账式国债关键期限计划发行60期,与2017年持平。2018年记账式国债非关键期限计划发行20期,比2017年增加4期,其中发行2年期记账式国债9期,比2017年多发行3期,发行30年期记账式国债9期,比2017年多发行1期,50年国债发行2期,与2017年持平。假设记账式贴现国债和储蓄式国债的发行规模不变,那么2018年记账式附息国债预计共发行26000亿元,平均每期发行325亿元。根据《政府工作报告》,18年财政赤字率目标下调至2.6%,财政赤字持平在2.38万亿。虽然财政赤字率有所下调,但绝对水平仍相对较高,将催生债券供给。安排地方专项债券4000亿元,继续发行地方政府置换债券,从而进一步分流银行的配债资金。另外,往年的情况表明,每年的债券置换任务将集中在第二季度,这也将推高债券供给。

信用债方面,将保持平稳,预计二季度压力将略大于一季度,不会出现明显增长。原因一是今年未改变去年信用债供给城投平台的主线,而今年城投平台再融资环境不佳,同时地方债务置换临近末期,融资需求也将下降。二是信用债供给的弹性较大,在金融持续去杠杆环境下,信用债相较贷款的利率优势不再明显。但由于一季度有季节性因素影响,预计二季度发行量也将超过一季度。

综合两大类债券的供给端情况,预计第二季度债券供给端压力较大。虽然近期收益率有所下行,但应考虑到这种情况是在市场供给较少的情况下实现的,同时应该注意到一般一季度银行存在一定的配置需求。目前市场应该警惕即将到来的债券供给增多可能给利率债和信用债带来的压力。

二、多种因素作用下债市呈现需求走弱趋势

在当前实体融资需求韧性较强,资金持续从表外回归表内的情况下,表外配债需求力量在收缩当中,表内相对青睐派生存款的高效能资产,债券配置需求恢复还需要时间,当前整体需求不振。

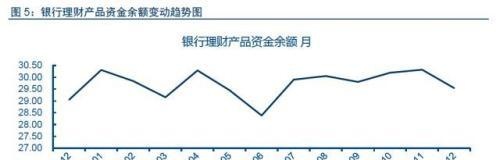

另外,当前边际上居民加杠杆进程进入下行周期,地方债务约束加强,融资需求有放缓趋势。债券利率上行的影响尚未明显传导到实体经济,但新的反馈机制也已经出现,国债、地方债、政策性银行债面临更大融资成本压力。在持续规范同业理财、表外业务情况下,2017年银行理财增速现断崖式下降,比2016年少增5.06万亿元。且在月度同比增速上,曾连续8个月下降。其中同业理财规模下降显著,2018年初也延续2017年的趋势。同业理财规模和占比较年初“双降”。截至2017年底,金融同业类产品存续余额为3.25万亿元,占全部理财产品存续余额的11%。金融同业类产品存续余额较年初大幅减少3.40万亿元,降幅为51.13%;占比较年初下降11.88个百分点。同时,M2增速持续下降,不考虑季节性因素情况下,社会融资规模和信贷保持平稳,表外融资下降明显。此外,在持续去杠杆、去通道、去委外,严格控制金融风险的背景下,金融监管的影响仍将继续。资管新规可能在两会结束后落地,防控金融风险仍然是防范化解重大风险的重点,预计债市将持续受严监管的负面影响。

由上分析可知,二季度债券供给量可能远超一季度。当前一季度在供给量比较低的情况下需求可以承接供给,但到二季度可能会面临供给量变大需求量跟不上的情况,这样债券收益率可能并不会持续近期的下行趋势,有上升可能。

三、当前市场处于配置高峰期的原因

根据一般经验,第一季度由于春节假期等季节性因素影响,债券供给较少,虽然整个市场需求不振,但银行等机构往往在开年有一个比较强的配置需求,所以当前市场处于供不应求的状态,推动债券收益率下行。另外债券市场的持续上涨,除了资金宽松因素外,也可能与上周与银行拨备率下调的政策有关。银监会下调拨备覆盖率与拨贷比指标要求的消息一出,债券市场情绪显著增强,期现货出现同步大涨。但是,我们认为,此次降拨备直接意味着银行利润的增加,利好银行股,但是并不能对债券市场构成长久的利好。

根据本文以上的分析,进入第二季度,债券在各方面因素推动下供给将大幅增加,这就将出现供过于求的状态,此前的利好因素不复存在。这也是当前第一季度末的时点,各家出现配置债券高潮的一个重要原因。

从债市长远来看,利好因素并不占主导地位,债市下行存在交易性机会,未来一段时间的利率中枢仍由基本面决定。根据我们昨天题为《国债利率下行可持续吗?未来或将回归中枢区间水平》的报告,目前基本面、政策面和资金面中,仅有短期资金面支持债市走强,出现短期波动背离长期利率中枢。流动性拐点出现前债市仍存在交易性机会,但留给市场多头的时间已经不多了,监管和基本面将维持利率至一个比较稳定的中枢水平。

市场利率

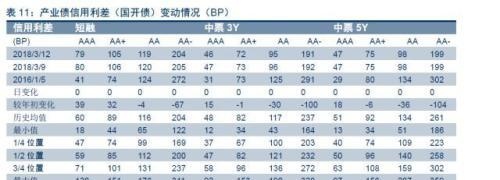

3月12日,债券收益率长、中、短端均走平。其中AAA中票1Y走平,3Y走平,5Y走平;AA中票1Y走平、3Y走平、5Y走平;AA-中票1Y走平、3Y走平、5Y走平。

(1)【凤台县华兴城市建设投资:会计师事务所发生变更】

3月12日,凤台县华兴城市建设投资有限公司公告称,决定改聘江苏公证天业会计师事务所为公司2017年度财务报表审计机构。(新闻来源:凤台县华兴城市建设投资有限公司公告)

相关债券:17凤台城投债/17凤台债

(2)【新希望集团:新希望地产计划章程修改,不存在最终控制权变更情况】

3月12日,新希望集团公告称,新希望地产计划修订公司章程中董事会构成及股东投票权比例,本次章程修订后,新希望地产不再是新希望集团控股子公司,新希望投资集团享有对新希望地产控制权,但由于新希望投资集团实控人亦为刘永好,因此本次变更不存在最终控制权变更情况,不会影响新希望集团及新希望地产正常运营。(新闻来源:新希望集团公告)

相关债券:15新希望MTN001、16新希望MTN001

(3)【陕西投资集团:子公司相关诉讼不会对偿债能力产生重大不利影响】

3月12日,陕西投资集团公告称,控股子公司西部证券与“乐视网”有关四起诉讼涉案金额合计103842.76万元,为重大诉讼。截至目前,发行人生产经营状况良好,业务开展正常,财务状况良好,预计本次诉讼不会对发行人偿债能力产生重大不利影响。(新闻来源:陕西投资集团公告)

相关债券:17陕西能源CP002、18陕西能源MTN001

(4)【丹东港:“15丹东港MTN001”未按期足额兑付本息】

3月12日,丹东港公告称,由于公司有息债务负担重,短期支付压力较大,截至3月10日日终,未能按照约定将“15丹东港MTN001”本金和利息按时足额划至托管机构,已构成实质违约。公司正积极筹措偿债资金,争取尽早完成兑付。(新闻来源:丹东港公告)

相关债券:15丹东港MTN001

(5)【中国铁建房地产集团:变更“18铁建房产MTN001”募资用途】

3月12日,中国铁建房地产集团公告称,拟变更“18铁建房产MTN001”募资用途。本次变更后募集资金所偿还借款对应的项目均符合项目所在地对普通商品房的要求,均合法合规。(新闻来源:中国铁建房地产集团公告)

相关债券:18铁建房产MTN001

(6)【广西铁路投资(集团):修改“14桂铁投/14桂铁投债”持有人会议原议案】

3月12日,广西铁路投资(集团)决定对“14桂铁投/14桂铁投债”2018年第一次债券持有人会议原议案做出修改,回购净值由原来的103.9406元更正为104.9元,并在回购当日支付应计利息。(新闻来源:广西铁路投资(集团)公告)

相关债券:14桂铁投/14桂铁投债

(7)【葛洲坝:“16葛洲Y1”等四只债券持有人会议通过三项重要议案】

3月12日,葛洲坝公告称,3月9日召开了“16葛洲Y1”“16葛洲Y2”“16葛洲Y3”“16葛洲Y4”2018年第一次债券持有人会议,审议通过变更债券受托管理协议及募集说明书有关约定等议案。(新闻来源:葛洲坝公告)

相关债券:16葛洲Y1、16葛洲Y2、16葛洲Y3、16葛洲Y4

(8)【沈阳机床:“15沈机床MTN001”持有人会议审议通过了非公开协议股权转让议案】

3月12日,沈阳机床(集团)有限责任公司公告称,日前召开了“15沈机床MTN001”持有人会议,审议通过了《关于沈阳机床(集团)有限责任公司采取非公开协议方式转让部分子公司股权的议案》。(新闻来源:沈阳机床(集团)有限责任公司公告)

相关债券:15沈机床MTN001

(9)【丰城城投:延期召开“14丰城投债02”和“14丰城投债01”持有人会议】

3月12日,由于“14丰城投债02/PR丰投02”、“14丰城投债01/PR丰投01”持有人大多为大型机构投资者,决策流程较长,决定延期召开“14丰城投债02/PR丰投02”和“14丰城投债01/PR丰投01”2018年第一次债券持有人会议。(新闻来源:丰城城投公告)

相关债券:14丰城投债02/PR丰投02、14丰城投债01/PR丰投01

(10)【玉溪开发投资:拟调整“14玉溪开投债”持有人会议提前兑付的议案内容】

3月12日,玉溪市开发投资有限公司发布“14玉溪开投债/PR玉溪投”2018年第一次持有人会议的补充通知称,拟调整提前兑付的议案内容,会议的债权登记日仍为3月8日。(新闻来源:玉溪市开发投资有限公司公告)

相关债券:14玉溪开投债/PR玉溪投

(11)【重庆渝隆资产:“12渝隆债”提前偿还议案未获通过】

3月12日,重庆渝隆资产公告称,因未获得二分之一以上有表决权的持有人同意,持有人不同意《关于提前偿还“12 渝隆债”的议案》,将按募集说明书中约定按时偿还付息。(新闻来源:重庆渝隆资产公告)

相关债券:12渝隆债

(12)【宜章县兴宜建设投资:董事、监事、董事长发生变动】

3月12日,宜章县兴宜建设投资有限责任公司公告称,董事、监事、董事长发生变动。(新闻来源:宜章县兴宜建设投资有限责任公司公告)

相关债券:16宜兴投、16宜章养老债3月9日,债券收益率中、短端下行,长端走平。其中AAA中票1Y下行1BP,3Y下行4BP,5Y走平;AA中票1Y下行1BP、3Y下行4BP、5Y走平;AA-中票1Y下行1BP、3Y下行4BP、5Y走平。

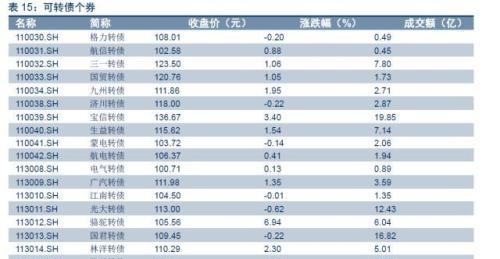

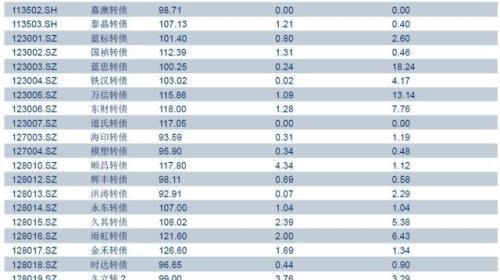

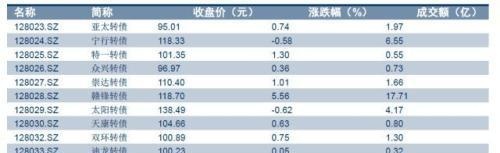

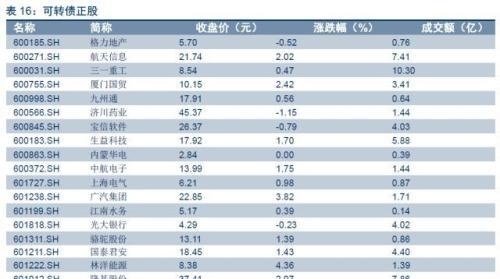

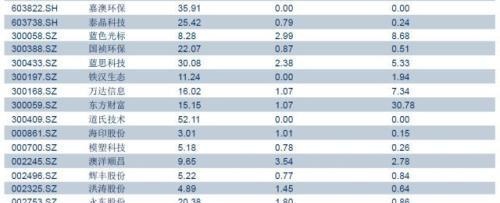

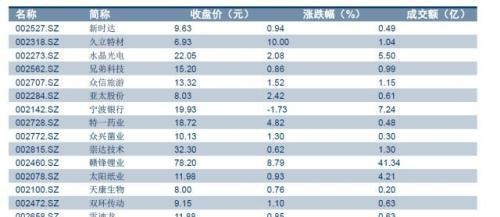

3月12日转债市场,平价指数收于93.15点,上涨0.79%,转债指数收于107.49点,上涨0.34%。56支上市可交易转债,除嘉澳转债、道氏转债停牌外,46支上涨,8支下跌。其中骆驼转债(6.94%)、赣锋转债(5.56%)、顺昌转债(4.34%)领涨,太阳转债(-0.62%)、光大转债(-0.62%)、宁行转债(-0.58%)领跌。56支可转债正股,除嘉澳环保、道氏技术停牌,铁汉生态、内蒙华电横盘外,47支上涨,5支下跌。其中,久立特材(10.00%)、赣锋锂业(8.79%)、特一药业(4.82%)领涨,宁波银行(-1.73%)、济川药业(-1.15%)、宝信软件(-0.79%)领跌。

周一沪深两市同向变动,尾盘上证综指上涨0.59%,深证成指上涨1.17%。上周在正股推动下转债指数小幅上行,溢价率则重回压缩之势。节后转债市场多数个券录得上涨,且不少标的已经超越2月市场调整前的价格。随着个券的价格的持续上行,部分转债已出高位溢价率压缩不可避免,因此在此重申可以适当对高价标的获利了结,从近期市场表现来看高价标的的表现也明显弱于整体市场走势。从总体而言,短期市场依旧处于情绪高昂的阶段,与A股市场形成了明显的共振,我们在前周周报中已经表明当前转债市场的影响因素趋于复杂化,并不可盲目冒进,两会结束节后则是有一个重要时间点需要密切留意市场变化。相比而言,当前我们更加强调价格指标的重要性,倘若情绪继续发酵,低价券也必然迎来一番行情,倘若风向有变,低价券的回撤空间也相对有限,在持续上行但不确定性提升的市场背景下,绝对价格相对较低的标的拥有相对较高的性价比。此外上周骆驼转债意外下修,将会再次提升投资者对低价偏债个券的风险偏好,短期有望迎来一轮期权价值重估的行情,但需要明确的是下修并不是终点,最后的盈利空间仍旧主要由正股表现决定,所以我们认为从中期来看把握正股有指标的去伪存真才是博取收益最大化的正确路径。具体标的方面依旧推荐作为底仓配置的大金融板块,其次则重点关注太阳转债、宝信转债、赣锋转债、雨虹转债、万信转债、崇达转债、隆基转债、蓝思转债、国祯转债、生益转债、双环转债。

风险提示:个券相关公司业绩不及预期

利率债

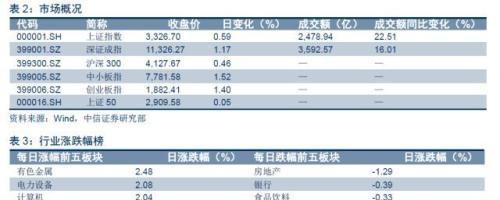

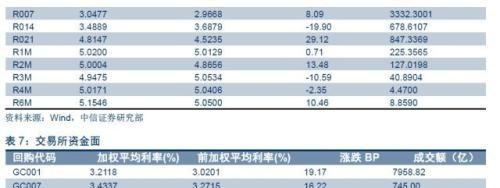

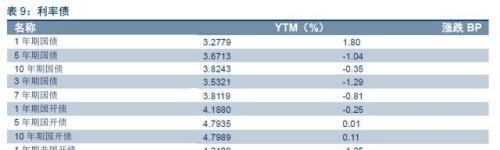

2018年3月12日,银行间质押回购加权利率全面上涨,隔夜、7天、21天和1个月期分别变动了3.52BP、8.09BP、29.12BP、0.71BP至2.65%、3.05%、4.81%、5.02%。当日国债收益率大体下行,1年期、3年期、5年期、10年期国债分别变动1.8BP、0.04BP、-1.04BP、-0.35BP至3.28%、3.53%、3.67%、3.82%。上证综指涨0.59%至3326.7,深证成指涨1.17%至11326.27,创业板指涨1.4%至1882.41。

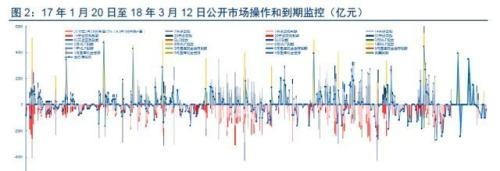

周一央行公开市场操作净投放900亿元。当日开展500亿元7天逆回购、400亿元28天逆回购操作,无逆回购到期。

可转债

债券市场

衍生品市场

外汇市场

海外市场

本文源自明晰笔谈

更多精彩资讯,请来金融界网站(www.jrj.com.cn)