报告摘要

通常情况下,对于不同的交易者,由于所关注的商品品质不同,参与的期货合约月份不同,以及现货所处地点不同,其所关注的基差也会不同。由基差的基本内涵可知,影响基差大小的主要因素包括期货合约月份、现货的品质差异、现货价格地区差异以及商品供需的变动趋势。其中,商品的供需变动情况是决定基差走势的主要因素,而其他因素主要造成了基差的结构性差异。

本文主要通过铁矿石市场和化工品市场讨论了基差的影响因素。从供需方面来看,铁矿库存对基差具有较强的负相关性,可以通过库存变化来判断基差的大致变动方向,在铁矿石供应紧张预期下,需求端的变化也会呈现出与基差的正相关关系。化工品市场,2020年基本都将面临供应大增的压力,化工品及其原料的供应将增加,需求能够同步回升的品种并不多。而在此情况下,基差走弱或维持负基差格局概率较大。因此,寻找基差下行的交易机会或是较为可行的。

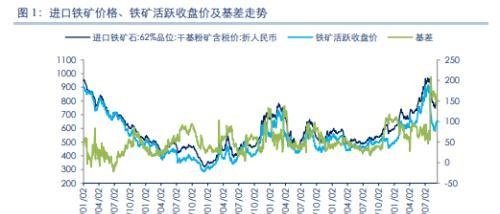

基差既是市场供需的反应,也可以反作用于产业供需。2018年10月下旬至2019年3月初,在非洲猪瘟导致国内生猪存栏持续下降、南北美豆丰产预期较强、中美贸易谈判等利空因素的影响下,豆粕期、现价格持续回落,且伴随着豆粕基差的持续走弱。持续走弱的基差又加剧了豆粕需求的低迷,在此期间油厂豆粕累计成交量同比减少近三层。需求的低迷进一步使得豆粕价格和基差走弱,豆粕基差与产业供需形成了负反馈。一、基差的内涵基差是某一特定地点某种商品或资产的现货价格与相同商品或资产的某一特定期货合约价格间的价差。通常用公式可表示为:基差=现货价格-期货价格。例如,2019年9月10日进口铁矿石62%品位干基粉矿含税价对大商所铁矿石2001合约收盘价的基差为152.4元/吨,这表示进口铁矿石62%品位干基粉矿价格较大商所I2001期货价高出152.4元/吨。

通常情况下,对于不同的交易者,由于所关注的商品品质不同,参与的期货合约月份不同,以及现货所处地点不同,其所关注的基差也会不同。例如,某铁矿贸易商由于他在I1910合约上进行了套期保值交易,并且他所面对的现货在青岛地区,所以他关心的基差就是青岛地区现货价对I1910合约的基差。因此,我们从基差的基本内涵可以看出,影响基差大小的主要因素包括期货合约的到期月份、现货的品质差异、现货价格的区域差异以及商品供需的变动趋势。

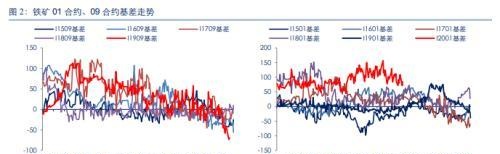

二、铁矿基差影响因素分析2.1期货合约月份差异对铁矿基差的影响当投资者选择不同到期月份的期货合约时,其面临的基差通常会有所不同,这其中的原因之一就是投资者面临的持仓成本不同。即距期货合约到期时间的长短会影响持仓费用的高低,进而影响基差的大小。持仓成本是指为保留某种商品而支付的仓储费、保险费和利息等费用总和。通常情况下,距期货合约到期时间越长,持仓费用往往较高;距期货合约到期时间越短,持仓费用越低。理论上,当期货合约到期时,持仓费用会减小到零。

例如:以1手铁矿石(100吨)为例,按照600元/吨的价格和0.5元/吨*天的交易所规定的仓储费用计算,仅考虑资金成本(年化6%)和仓储费的情况下,每月1手铁矿石的持仓成本就高达1800元,折合平均每吨18元/月。而期货合约之间的价差也一定程度上反映了这部分的成本。

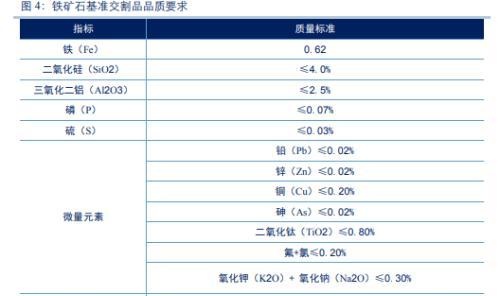

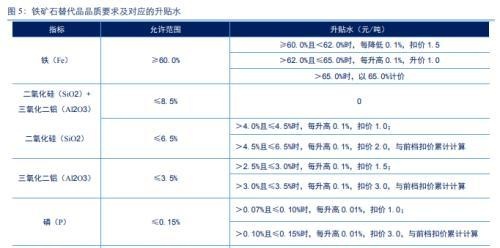

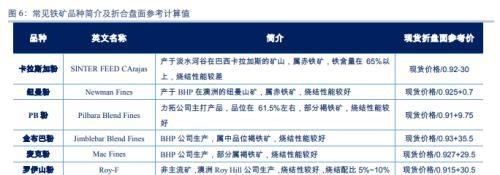

2.2品质差异对铁矿基差的影响由于期货价格反映的是标准交割品的价格,当现货实际交易的商品品质与交易所规定的期货合约的品级不一致时,对应的基差就会有所差异。交易所通常会规定基准交割品以及替代品,而交割日的期货价格对应的往往是基准交割品价格和考虑升贴水后的替代品价格。替代品与基准交割品虽然同种商品,但往往有一定品质或规格差异。铁矿石期货也不例外,期货合约除了对交割品的主要元素铁元素做了规定以外,还对磷、硫等杂质元素和一些微量元素都做出详细的限定。

对于目前大商所铁矿石而言,交易所实行以质量标准为依据并设置升贴水的交割制度,因此铁矿石期货有众多符合交割要求的交割标的,如常见的金步巴粉、PB粉等均符合交割要求。其中,尤其是金步巴粉,由于交割性价比高,成为铁矿石期货交割中的最主流品种。

我们在下图中对当前实际使用较多的铁矿品种进行梳理,并按照交割标准的升贴水进行了折合盘面的参考估算。在计算铁矿石基差时,仅需将某一品种铁矿的现货价格在考虑水分、杂质等因素后,折成符合质量升贴水标准的期货交割品价格,再减去铁矿石期货价格即可。

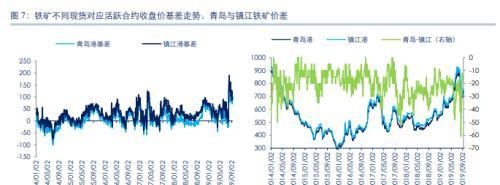

2.3现货区域差异对铁矿基差的影响当现货所在地与交易所制定交割地点不一致时,投资者面临的基差也会不同,这其中原因之一就是基差的大小要反应两地间的运费差。我国铁矿石以进口为主,澳大利亚和巴西是最主要的两大进口来源地,因此铁矿主要以海运为主。以青岛港和镇江港为例,从青岛到镇江港的海运费大约在30元/吨左右,与两地的铁矿石价差基本一致。

2.4供需变动对铁矿基差的影响我们以PB粉为例,分别从供给、需求、价差等三方面影响价格的因素对铁矿石基差的影响进行分析。

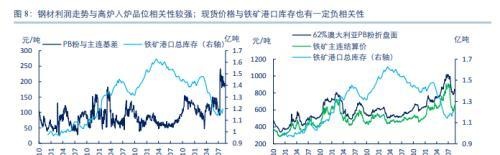

1、供给端:与铁矿石港口库存有一定负相关性铁矿石港口库存对基差的走势有一定负相关性。从趋势上来看,铁矿石基差与港口库存在趋势上走势相反,即港口铁矿库存攀升的过程中基差呈下降趋势,而港口铁矿库存下降时,基差又呈攀升趋势。尤其是在2018年这轮铁矿石库存周期中,这种现象更加明显。而结合现货价格与港口库存的走势来看,我们认为期货的价格发现作用是形成这种现象的主要原因。图8可以看到,虽然期价和现货价格走势趋同,但期价的价格发现作用使其变动领先于现货价格,这就造成期货在现货价格触顶或触底时已先行触顶和触底,造成了基差在现货触顶或触底时成为拐点。而在现货触顶和触底的过程中,由于期价已经领先攀升或下降,导致基差扩大或缩小。

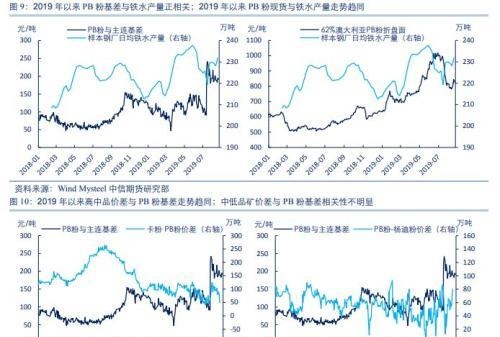

2、需求端:与钢厂铁水产量开始有正相关2019年以来,铁矿石基差与表征需求的样本钢厂铁水产量开始表现出较为明显的正相关性。我们认为,主要原因是由于2019年初由于淡水河谷尾矿坝溃坝事件导致铁矿供给端出现了巨大的变化,虽然推动了期货和现货价格的双双上涨,但因为现货价格对当前的需求反应更加敏感,使得基差随着需求的快速增加而扩大。因此,当供给端有收缩预期或供需阶段错配的情况下,基差容易受到现货需求的影响,出现与现货同涨同跌的情况。

综上所述,影响铁矿石基差的主要因素包括商品品质、期货合约月份、现货地区以及供需关系等。商品品质主要通过升贴水对基差产生影响;期货合约月差反映持仓成本,进而反映到基差上;现货价格的地区差异也对铁矿石基差有一定影响;而从供需方面来看,铁矿库存对基差具有较强的负相关性,可以通过库存变化来判断基差的大致变动方向。在铁矿石供应紧张预期下,需求端的变化也会呈现出与基差的正相关关系。

三、化工品基差影响因素分析通常情况下,期货的合约月份、现货价格的地区差异、现货的品质差异等因素是影响基差结构性差异的主要原因,而主导基差运行趋势的因素仍然是品种的供需情况,即基差是对商品供需结构的反应,是市场价格预期的一部分。

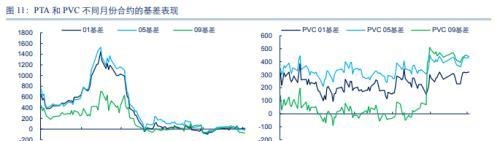

3.1不同期限合约下,基差存在差异选取不同到期时间的期货合约,与现货价格的对比,将得到不同的基差,而这些基差直接的差异主要是持仓成本的不同所导致的。以2019年5月中旬以来的PTA1909、2001、2005合约的基差看,大部分05的基差大,09的基差最小,01基差处于中间。随着09合约的换月,09基差的排序也会随之变化,这一变化在PVC基差的走势上体现的更为明显。这就是不同持仓成本在不同合约基差中的体现,合约到期时间越长的其持仓成本就越高,基差的绝对值也会越大。

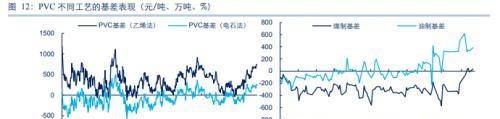

3.2品质差异对基差的影响大部分化工品期货的交割品都是标准化程度高的,没有替代交割品的。但实际现货市场流通中,存在生产工艺不同的品种同时流通。例如,PVC以电石法的交割为主,乙烯法PVC不能进行交割。乙二醇也有煤制和油制之分,但期货交割只能用油制的,煤制乙二醇是不能交割的。但参与期货交易的产业客户,在其实际贸易、生产时,往往面临的不是单一工艺的品种。但由于不同工艺的品种,其作为替代品,其价格走势往往基本一致。而在基差的计算中,会呈现一些差异。PVC电石法的基差要整体小于乙烯法的基差,乙二醇煤制的基差也会整体小于油制的基差。这种差异体现的是不同工艺直接的品种差异。虽然不同工艺的品种之间存在差异,但其价格可以互相构成支撑和压力,进而影响不同品质基差间的强弱关系。

3.3现货区域差异对基差的影响甲醇较为典型,国内甲醇市场大致分为西北产区、以华东为主的沿海市场。前者是甲醇的主要供应地,后者是甲醇的主要消费地。以不同地区的现货价格为基准,计算的基差也有差异。这种差异包含了对跨区域贸易的运费因素。从数据上看,华东现货基差与甲醇基差较为贴近,西北现货价格偏低,因此其基差值也较低。华东和西北基差的差异,可以从两地的现货价差中得到体现,而价差的变化是受区域间的供需差异叠加季节性因素影响的结果。

华东-西北的价差历史走势呈现一定的季节性。每年1-4月、9-10月,由于内地甲醇装置的检修,导致内地供应收缩,内地价格相对偏强的情况下,华东-西北的价差会走弱,而9-10月又对应的是下游“金九银十”的旺季需求,因此,华东-西北价差走弱的情况会更为明显。11-12月,环保限产支撑内地价格的同时,港口库存季节性去库的支撑下,华东价格逐渐走强,华东-西北的价差也会逐渐得到修复回升。

就近期而言,10月后的价差走势仍延续了以往的季节性规律,但由于今年甲醇港口库存的压力处于近几年高位,因此,华东甲醇的价格仍较偏弱,华东-西北的价差一度出现负值的现象。而在跨区域套利窗口打开后,内地的甲醇价格受华东低价的拖累而同步走弱,导致华东-西北的价差小幅回升修复。但就目前的价差看,与2016年同期基本接近,而2016年的港口库存也是处于偏高的水平。

从基差的表现看,华东现货价格与主力合约的基差呈现货贴水的格局,西北基差在10月后出现了快速走强。显示甲醇现货供应充足的情况下,整体基差处于负值状态;分区域看,内地的供需情况有改善,而华东的供需仍偏弱。

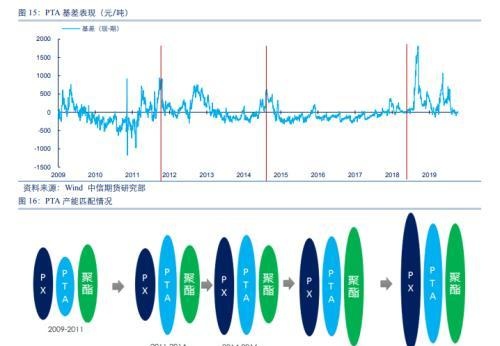

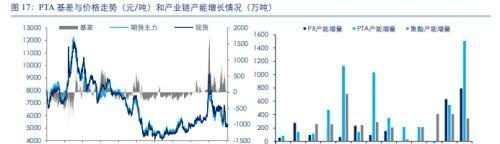

3.4供需变动对基差的影响以上几点因素,并不能够完全解释基差的变动趋势,主导基差走势的仍然是品种的供需格局。以PTA为例,其基差的变化可以大致分成以下几个阶段:

2010-2011年,PTA基差整体由弱走强,同时期的PTA处于相对紧缺的供需格局中,上游PX产能扩大,聚酯需求旺盛。PTA行业呈现高利润,现货紧缺的局面导致现货相对期货逐渐升水。PTA处于紧缺阶段时,大厂对现货的把控能力比较强,阶段性的加工利润和基差较强。

2011年末-2014年,前期PTA高利润的刺激,令PTA行业开启了一轮产能扩张,PTA投产产能在2000万吨左右,在聚酯产能扩张力度不比配的情况下,PTA供需格局由紧转松,PTA价格高位下跌,价格弱势基本持续到2015年,PTA行业利润也大幅压缩。同时,现货价格逐渐回到贴水格局,PTA基差高位回落。尽管基差有阶段性再度走强,但都难以维持。

2015-2017年,聚酯投产依旧未能匹配PTA的供应增量,因此,PTA的低利润触发了一轮产能出清。期间,PTA基差整体处于负值状态,即期货价格高于现货价格,在大的供应压力之下,基差的整体波动区间也有限,差值基本上就是持仓成本的体现。

2018年开始,聚酯产能增长放量,PTA产能的增长则较为滞后,PTA因此重回景气,PTA基差也由负转正。同时,由于阶段性的偏紧加剧,现货价格受到强势支撑,PTA基差一度创历史新高。后期虽有修复,但整体仍维持正值。不过,由于2019年后PTA产能再度迎来投产高峰,2019年的基差较2018年回落。随着2020年PTA新产能的仍有较多投放预期,PTA基差或将持续走弱。

概况而言,供需偏紧通常伴随的是基差走强,反之,基差走弱。

3.5化工品基差交易机会展望2020年化工品基本都将面临供应大增的压力。国内大炼化的投产中,下游化工品及其原料的供应将增加,需求能够同步回升的品种并不多,类似甲醇这种中间品,尽管下游MTO的需求也增加,但若无法匹配供应增速的情况下,也难有差异化表现。而在此情况下,基差应该走弱或维持负基差格局。因此,寻找基差下行的交易机会或是较为可行的。

1、乙二醇,把握基差走弱的交易机会。从阶段性供需格局看,乙二醇逐渐由去库变为累库的概率较大,在去库阶段乙二醇基差逐渐走强,10月初达到250-290的高位,现货价格相对偏强。但随着装置恢复、新产能投放、需求旺季结束等因素的影响,后期累库概率增加。因此,现货的偏强地位将被动摇,加上对乙二醇中长期供需偏弱的整体判断,基差存转弱的可能性和空间。

2、PVC基差偏大,有修复潜力。目前,主要是“金九银十”的旺季需求对现货价格支撑相对较强。但随着冬季到来,需求走低,现货支撑或衰减,PVC基差存向下修复可能。

3、PP高基差长期或难维系。一方面,PP处于投产大周期的趋势下,中长期供应压力将渐增,弱需求增长不足,现货难保升水地位。另一方面,短期现货相对偏强,是由于检修利好和新装置投放进度暂有限,叠加需求季节性旺季。但中长期看,供应将成为后期主导基差的重要因素,需求匹配不足,那么强基差的局面将逐渐扭转。

四、豆粕市场基差分析上文已通过铁矿石市场和化工品市场讨论了基差的计算及其影响因素。下文将通过豆粕市场讨论“基差既是市场供需的反应,也可以反作用于产业供需”。

2018年10月下旬至2019年3月初,豆粕期、现价格持续回落,且伴随着豆粕基差的持续走弱,其主要驱动因素为:国内非洲猪瘟疫情导致生猪存栏持续下降,市场对后期豆粕需求较为悲观;南北美豆丰产预期较强;国内大豆和豆粕库存较高,国内豆粕供给充足;中美贸易谈判,市场预计大豆进口量将会增加。以上因素共同驱动了豆粕价格及基差的下行,此段豆粕基差下行也是对豆粕产需趋向宽松的反应。

基差即是市场价格结构对产业供需的反应,同时也可以反作用于产业供需。对于现货贸易中以基差交易为主的豆粕,基差的持续走弱将会加剧下游需求的低迷。在基差贸易中,当基差持续走弱时,下游企业点价将会亏损。故在基差走弱的行情中,产业下游需求将会持续减少,特别是贸易需求。例如,2018年10月下旬至2019年3月初豆粕基差自800元/吨的高位持续回落,在此期间油厂豆粕成交量明显减少。天下粮仓数据显示,2018年第42周至2019年第9周油厂豆粕累计成交1066万吨,同比减少28%。豆粕基差持续走弱,下游需求的减少被放大,需求的低迷进一步使得豆粕价格和基差走弱,豆粕基差与产业供需形成了负反馈。

本文源自陆家嘴大宗商品论坛

更多精彩资讯,请来金融界网站(www.jrj.com.cn)