11 香港迈向亚洲黄金定价中心

2017年7月

概要

香港交易及结算所有限公司(香港交易所)于2017年7月10日透过其附属公司香港期货交易所(期交所)推出实物交收双币(以美元及人民币定价及结算)黄金期货合约(黄金合约)。

香港交易所于2012年收购伦敦金属交易所(LME)后,一如其集团《战略规划2016—2018》的愿景所勾画,香港交易所冀可将集团转化成为一家提供全方位产品及服务、纵向全面整合的全球交易所;其四管齐下的多资产战略中,大宗商品乃是核心支柱之一。香港交易所推出黄金合约,清楚证明其锐意在亚洲提供具吸引力的大宗商品产品。

香港金市虽有超过100年历史,但在建立基准、流动性和产品服务的整全性方面,仍然落后于纽约和伦敦等其他国际黄金交易中心。然而,位处中国这个全球第二大经济体和全球最大黄金消费国之门户,香港作为国际金融中心已具备成为亚洲黄金定价中心的成熟条件。

挟着利伯维尔场和转口贸易中心的优势,香港拥有活跃的现货金交易市场,是世界主要金市之一。另外,香港是全球最大离岸人民币中心,在促进人民币国际化方面有独特作用。香港推出实物交收黄金期货将是实现这一目标的垫脚石。

中国对买卖黄金有基本的市场需求,世界其他地区亦有黄金交易需求,加上相关风险管理需求,种种因素均有利于香港发展成为亚洲黄金定价中心。香港要培植新的黄金定价基准,必须建设一个运作完善的市场。连接现货与期货交易,提供高效渠道,在香港为这些交易提供服务,并加入其他黄金相关金融产品和服务(如黄金租赁和相关衍生产品),完善整个黄金市场生态系统。待这个生态系统内透过上述渠道汇聚的黄金流动性不断增加,新的亚洲基准便会自然而然在香港形成。

黄金的性质与用途

黄金是密度高及明亮的橙黄色贵金属,柔软、有韧性、可伸展。由于其相对稀少和不易锈蚀,黄金无论是用作首饰及其他装饰,或作为投资,又或历史上作为金钱的一种形式,其价值均非常高昂,时至今日仍是央行储备的主要组成部分(见表11-1)。

表11-1 20大官方持金量(2017年3月)

续前表

资料来源:国际货币基金组织国际金融统计数据库、世界黄金协会。

人类认识黄金的历史可追溯到超过5 000多年前的古埃及时代。从那时候开始,黄金就与人类发展有着不可分割的紧密关系。

化学上,黄金的符号是Au(来自拉丁文aurum),原子序数是79,是天然元素中最高的元素之一。黄金最常以自由元素形式呈现,例如岩石和冲积矿床中的矿块或粒状物;海里也有大量黄金。19世纪80年代以来,南非一直是世界黄金供应的主要来源地,迄今产量可能已达累计产量的50%左右(165)。不过,南非最近已被其他生产国尤其是中国超越。

世界上第一枚金币在公元前600年左右在小亚细亚丽迪亚(Lydia)铸造,自此人类历史大部分时候均以黄金为货币体系基础,世界各地到1971年才舍弃金本位,瑞士继续沿用黄金支持其40%的货币价值,直到1999年。今天,许多央行储备仍然包含黄金。黄金也仍然是重要投资工具——形式为金块、纸黄金、衍生产品和交易所买卖基金;在动荡时期,黄金更被视为避险投资。金价倾向在战争时期上升,最近一次大升是2008年全球金融危机。然而,今天投资领域已扩大,黄金的相对重要性随之下降。

黄金能耐大部分酸性及大部分碱性物质,传电能力良好,使得其在计算机化设施和电机设备中持续用作耐腐蚀导体,是其主要工业用途。一个典型的流动电话可能就含50毫克黄金,今天市价计算约2.00美元。黄金也可用于红外线屏蔽、彩色玻璃生产和金箔。摄入黄金对人体无害,故有时更用以装饰食品;医学上金盐仍用作抗炎药。

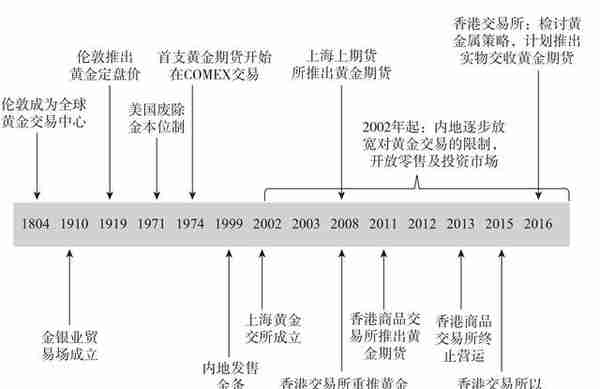

如上文所述,在整个人类历史中,黄金一直作为金钱使用。全球的黄金贸易和交易始于200年前。图11-1显示现代历史上黄金贸易及交易发展的若干关键事件,大部分发生于1971年布雷顿森林体系崩溃、金本位被放弃之后。

图11-1 近代黄金市场发展史

资料来源:香港交易所,对公开资料的分析。

黄金基本面

1.黄金的供求

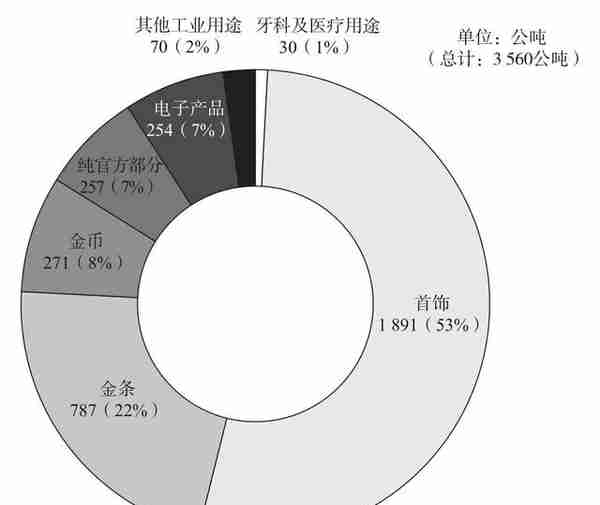

2016年全球约53%的黄金消费用于首饰,37%用于投资,10%作工业用途(见图11-2)。由于黄金不会腐朽或轻易与其他物质产生反应,人类几千年来开采出来的黄金今天大部分仍然存在,尽管很多可能已散失、埋于墓中,或是(如黄金作工业用)嵌藏于垃圾堆填区中的某些垃圾。不过,来自私人首饰和金条块的黄金废料、来自回收工业产品的黄金废料,都与新开采的黄金一样,同是每年黄金供应的重要来源。

图11-2 全球对黄金的实物需求(2016年)

资料来源:黄金矿业服务公司。

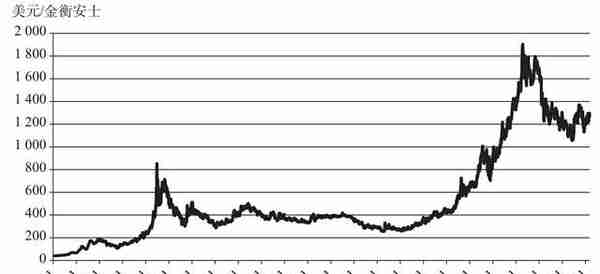

一如其他大宗商品,黄金的价格也是由供(来自金矿场及黄金废料的实体供应)与求(首饰及其他用途对黄金的需求)的平衡带动。然而,由于黄金的地上可用存货不少,实物供应有剩还是不足对定价的影响不若其他大宗商品重要(尽管可能影响价值链上的交货时间、溢价和利润)。由于黄金仍是投资工具,货币情况和公众对经济的信心是金价的重要决定因素。回顾历史,黄金一直是环境不明朗及市场动荡时期的避险天堂。如图11-3所示,1980年恶性通货膨胀和能源危机期间,金价上涨至每盎司870美元,2008年全球金融危机之后,金价更曾于2011年高见每盎司1 895美元。

图11-3 过往每日黄金现货价(1971年1月—2017年6月)

资料来源:彭博。

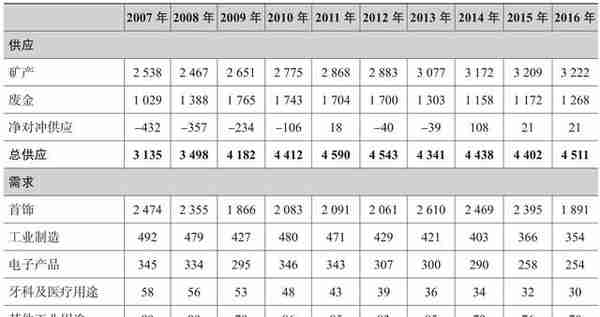

如表11-2所示,金矿产量过去10年不断上升,现时年产超过3 000吨。2016年,废金供应按年增加8%至1 268吨,符合金价近期升势。如表11-2所示,这逆转了2014年废金供应跌至1 158吨最低点的下降轨。

表11-2 全球黄金供求(公吨)

续前表

资料来源:黄金矿业服务公司。

如表11-2显示,黄金实体需求总量持续下降至2016年三年低位3 560吨,跌幅18%,所有需求领域均显示需求下降。首饰始终是需求的最大来源,继而是散户投资。不过,首饰需求下跌21%,主要是印度和中国消费下跌(166)。工业制造继续下降3%至354吨,是10年来最低水平,因所有主要行业需求均疲弱,特别是电子业(持续减少使用黄金,代之以其他物质)以及牙科和装饰用途,但与此同时,随着投资者配置更多资金作交易所买卖基金及期货交易,黄金的非实物投资总额增至610吨(主因是年内交易所买卖基金的购买量很大,有别于对上一年该等基金录得赎回净额)。

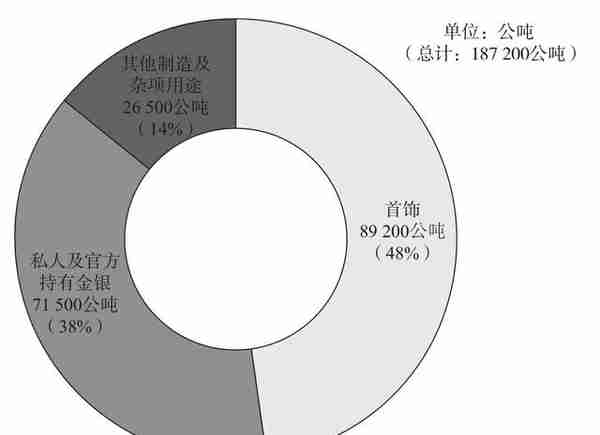

根据黄金矿业服务公司数据,2016年的地上黄金存货总额(矿产累计历史总额)按年增加1%,达187 200吨,相当于2017年6月21日7.6万亿美元左右。如图11-4所示,首饰的存货量最大,占48%左右,继而是私人投资和官方的持有量,约占38%。

图11-4 全球地上黄金库存总额(2016年)

资料来源:黄金矿业服务公司。

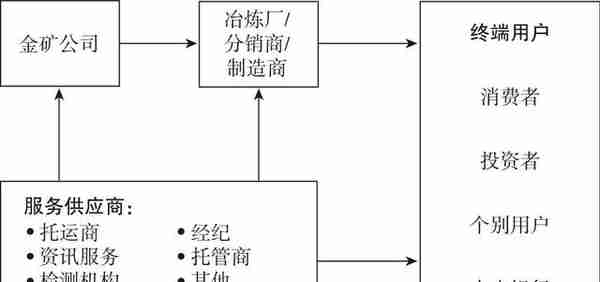

2.黄金价值链中的主要参与者

如图11-5所示,黄金价值链是一个由不同参与者组成的生态系统。采矿公司提取矿石进行加工,取得黄金原料后提供予加工商作进一步提炼和分销给消费者,消费者再将黄金制成可分销给终端用户(零售消费者、投资者、工业用户和央行)的产品。价值链由许多服务供货商支持,例如检测机构负责证明金条的质量和重量、托管商以金库保管黄金、信息供货商发布黄金价格、交易所提供市场供会员买卖黄金目标合约。

图11-5 黄金价值链

资料来源:香港交易所。

全球黄金市场

全球黄金市场分布广泛,但尤以伦敦为中心的场外交易主导,不过芝加哥商业交易所(CME,简称芝商所)集团的COMEX(纽约商品交易所)及上海期货交易所(上期所)等数家期货交易所亦录得显著成交。左右黄金价格的信息来自不同渠道,包括矿场、首饰需求、央行交易以及宏观经济发展。西方国家的黄金市场生态圈已非常成熟,由现货交易以至远期交易、黄金租赁、融资及其他衍生产品等琳琅满目。目前,全球黄金价格以伦敦现货定价及纽约期货交易价格为基准。下文阐述这两个西方市场及中国内地和中国香港这两个东方市场。

1.西方市场

以伦敦为基础的场外市场

伦敦黄金市场发展历史可追溯至200多年前,从1804年伦敦超越阿姆斯特丹成为全球的黄金交易中心之时说起。场外金银批发市场—伦敦金银市场协会(LBMA)于1919年开始投入运作,每日市场价格由五大金银批发商及银行厘定。伦敦价格亦影响着纽约及香港的黄金价格。现时,伦敦仍是世界最大黄金现货交易市场,全球金银交易仍参考伦敦金价作为基准价格。

2016年,LBMA结算会员转移及结算了约157 828(167)吨黄金,价值6.3万亿美元。随着LBMA的活动(大部分为商业银行之间)而产生的,可以是黄金实物转移或纯粹合约转移。LBMA结算会员于2016年转移的这157 828吨黄金占伦敦市场约1/8的成交。随着中国、泰国及新加坡等交易中心的崛起,2016年伦敦成交占全球总成交由90%下跌至65%。2016年全球总成交估计达1 867 000吨,价值75万亿美元,相当于矿产量的580倍。由于流通量庞大,黄金(一如大部分货币)以持仓成本全覆盖(Full Carry)的方式交易。

苏黎世黄金市场

相对伦敦而言,苏黎世黄金市场并无任何正式规模,主要是由3大瑞士银行为场外市场提供流通量及结算服务。瑞士是全球最大的黄金中转枢纽,汇集了全球若干最著名的黄金冶炼厂,如PAMP及Metalor。此外,基于其特有的法制为黄金拥有者提供了额外保障,瑞士也是世界最大的私人黄金储存中心。

芝商所集团的COMEX期货市场

COMEX(现隶属芝商所集团)前称Commodity Exchange Inc.,于1974年成立,那是美国放弃金本位制、黄金对美元改为灵活定价后,再加上美国大部分法人机构对于套期保值或投资增值的需要增加等因素所推动而成。

受美元大幅波动及其他因素所推动,美元黄金期货市场于1978年至1980年间急速扩展。时至今日,COMEX按成交量计仍是全球最大黄金期货交易中心,对现货金价有庞大影响。COMEX黄金期货为每月合约,于交割月份采用每日交割机制。所有交割点均位于纽约市及附近的特拉华州。2016年,COMEX黄金期货总名义成交量为179 000吨(168)。

2.东方市场

中国内地黄金市场

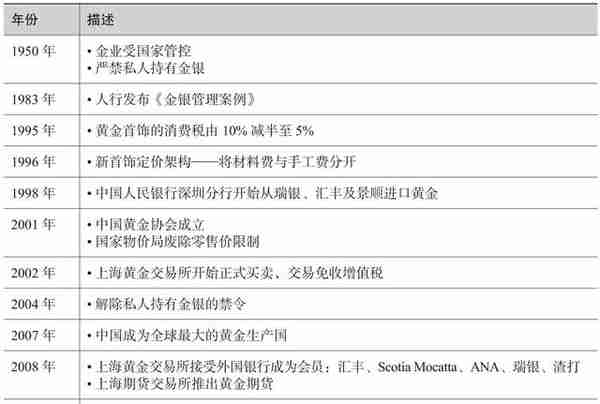

1950年,中国将黄金行业纳入国家管制。自1978年经济改革首阶段起,黄金市场开始审慎开放,主要体现形式为用于深圳经济特区生产首饰。1983年颁布的《金银管理条例》,确认了中国人民银行(人行)在规管、监督及管制金银采购及分布的中央角色。人行亦负责管理中国的黄金储备。2001年人行取消其黄金统购统配及定价管制后,私营市场对首饰的需求及近年对黄金投资的需求急剧增长。

人行放宽直接管制后,由人行作为主要组建人兼主要权益持有人的上海黄金交易所(上金所)肩负起定价责任。上金所于2002年10月20日开始交易。所有冶炼黄金均于上金所出售,使该所成了业界及金融机构购买黄金的唯一市场。所有进口金银均经由上金所出售。2003年进一步放宽措施,废除了经营金银产品业务的牌照制度;2004年,中国更容许私人拥有及买卖金银。

中国黄金市场仍受国家间接管制。虽然私人黄金买卖已大幅度放宽限制,但中国与国际市场之间的互动仍然受限,也是资本账管制的一项主要措施。上金所2014年在上海自由贸易区(自贸区)推出黄金国际板,开放给国际交易参与者参加,是进一步审慎开放的措施,不过至今交易量仍然甚少。

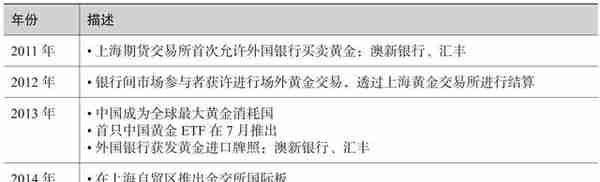

表11-3显示中国黄金政策及市场发展的主要里程碑。

表11-3 中国黄金政策的里程碑及主要市场发展

续前表

资料来源:世界黄金协会。

1978年,中国黄金年产量少于10吨,至2016年已增至453吨。为提高产量,所采取的措施包括建立中国黄金集团公司的前身公司,以及成立人民解放军特别黄金矿业组负责勘探黄金及开发金矿。1981—1985年及1986—1990年的两个五年计划先后推出了多项便利政策,将中国黄金年产量提升至1990年初的100吨,此后增长率持续强劲。2007年中国成为世界最大的黄金生产国,2016年占全球总产量14%。

虽然近年源自国内生产及循环再用的黄金供应一直上涨,但国内需求也直线上升并超出供应量,以致中国从录得黄金盈余走向巨大黄金赤字。即使中国并未刊发黄金进口数字,但中国黄金进口量自2010年起一直显著增长,大部分经香港进口(169)。

中国的黄金交易主要集中于上金所及上期所。上金所是中国唯一可合法进行实物黄金交易的场所,接通黄金产量与消耗需求。上期所于2008年建立,是中国内地唯一的黄金期货市场。

上金所主要买卖现货,较近期才加入现货延期合约。散户投资者可到本身是上金所会员的银行开立户口买卖黄金。这计划最初由工商银行试点经营,但1千克合约额对散户投资者来说实在过大。2007年7月,散户投资者获准开始经银行买卖Au9999及Au100g合约。根据上金所资料,2010年,约180万散户投资者占该所交易的19%(170)。同年,上金所成交5 715吨,至2016年成交已超过23 000吨(171)。散户投资者现可买卖上金所的所有黄金期货合约。合约以实物交割结算,但大部分均为投机性质,于结算前早已平仓。

2014年9月,上金所在上海自贸区开设人民币计价的期货合约国际板。由推出至2014年底期间名义黄金期货合约成交为78吨,交投淡静,至2015年首两个月稍升至约50吨。2016年4月,上金所推出有史以来首个人民币黄金定价。

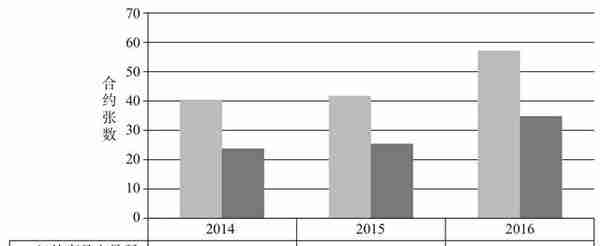

根据美国期货业协会(Futures Industry Association,简称FIA),上期所的黄金期货交易量自2013年起按合约张数计排名全球第二,仅次于COMEX,图11-6显示近年两家交易所的成交量对照。

图11-6 纽约商品交易所及上海期货交易所的黄金期货交易量

资料来源:美国期货业协会及上期所。

香港黄金市场

香港毗邻深圳这个国家黄金加工中心,是中国内地进口黄金的主要来源,2016年录得867吨(172),占中国内地黄金总进口量约86%。

在过去一个多世纪,香港一直是重要的黄金交易中心。随着内地市场开放,香港在作为内地与全球之间一个实物黄金交易中心方面也担当着要角。

香港的黄金市场自1910年金银业贸易场成立起渐见雏形。1974年香港政府撤销了黄金进出口管制后,香港黄金市场蓬勃发展,至今已成为亚洲的重要黄金投资和交易枢纽,连接欧美其他时区。有见香港在全球黄金交易的重要,伦敦5大黄金批发商及瑞士3大银行均在香港设立交易柜台及分行。基于有很多海外主要金银业人士参与,香港市场的黄金定价自此参考伦敦基准价。

建立香港基准价的可行性

1.香港推出实物交收黄金期货的条件是否成熟?

香港金市虽有超过100年历史,但在建立基准、流动性和产品服务的整全性方面,仍然落后于纽约和伦敦等其他国际黄金交易中心。然而,位处中国这个全球第二大经济体和全球最大黄金消费国之门户,香港作为国际金融中心已具备成为亚洲黄金定价中心的成熟条件。香港拥有成熟稳健的金融市场,只要香港交易所与各金融及监管机构合作,共同透过满足市场需求、顺应国际金市趋势、逐步增加香港金市在欧美交易时段以外的定价权,理应可以达成上述这个独特使命。从全球主要大宗商品市场定价的发展历程可见,新的定价中心的形成必须符合以下两大基本条件。

(1)市场对交易及风险管理的基本需求很大

市场需要进行大量实体交易,是形成价格基准的重要先天因素之一。根据Metals Focus统计的2016年数据,中国进口黄金占全球供应约1/4,当中约70%均经香港进入。

大规模的交易量代表着市场的参与者对于该市场价格的认可程度,是一个定价中心必不可少的元素。无论是亚洲时段的黄金和其衍生品交易量,还是受中国需求推动的黄金产品交易量,都应当可以支撑一个新的定价圈子的形成。纽约和伦敦的金市过去亦是这样发展起来的。

(2)优良的市场——有效使用现货及衍生产品市场

香港要培植新的黄金定价基准,必须建设一个运作良好的市场。连接现货与期货交易,并提供高效渠道,在香港为这些交易提供服务,不用说也还要提供其他黄金相关的金融产品和服务(如黄金租赁和相关衍生产品等),就如伦敦和纽约现时所提供的一样。

2.香港的黄金机会

过去百年,香港的现货黄金市场一直非常活跃,从冶炼、加工、检验,到批发、零售,再到交易和对冲,一应俱全,一直推动着香港的黄金进口及转口贸易。然而,香港金市向来被动及透明度不高,而由于伦敦黄金作为基准有全球主导地位,香港的黄金实物交易传统上一直以伦敦黄金为定价基础。

尽管上金所及上期所已主导中国内地黄金市场(在岸市场),但基于在岸与离岸市场法律法规的差异,加上资金及黄金进出口管制,香港的黄金买卖未能参照内地黄金基准价。因此,香港交易所有独特的时间和地理优势开发合适的产品迎合市场需要。

所以,现在正是香港采取行动、无论如何也要争取定价权的时候。由香港交易所推出双币(美元及人民币定价及实物结算)实物交收黄金期货产品可以是其中一个有效的方法。香港交易所推出黄金期货市场后,香港将同时齐备黄金现货及期货交易。主要的金银交易商看到市场上的买卖契机,自会经不同渠道进行交易,届时整个黄金生态系统就可进一步伸延,将中国内地与西方发达市场的黄金现货及衍生工具交易连接起来。待流动性增加及全球认受性逐渐建立,结果将会是香港得以确立新的亚洲黄金基准价。

此外,香港交易所集团的伦敦全资子公司伦敦金属交易所(“LME”)于2017年7月10日亦在伦敦推出了黄金(及白银)期货合约,等于为香港交易所集团的客户提供24小时不间断的两地黄金期货交易,配合客户的商业需要。这样将现货黄金的交易活动“金融化”及“期货化”并纳入LME资金池,可有助于推进伦敦金的买卖。

随着黄金期货(以美元及人民币定价)市场不断增长,支持黄金交易生态系统的其他相关领域之间的互动也愈趋完善。这些领域包括利率、外汇价格及黄金租赁市场。黄金市场生态系统逐渐成熟,加上黄金期货市场活跃,将为离岸人民币利率市场以至人民币国际化的最终实现提供重要支持。最后,新的亚洲黄金基准价将水到渠成。

香港交易所黄金期货:产品设计及主要技术特点

1.新市场形势

香港交易所2012年收购LME后,一如其集团《战略规划2016—2018》的愿景所勾画,香港交易所冀可将集团转化成为一家提供全方位产品及服务、纵向全面整合的全球交易所;其四管齐下的多资产战略中,大宗商品乃是核心支柱之一。香港交易所推出黄金合约,清楚证明其锐意在亚洲提供具吸引力的大宗商品产品。

正如上文所述,挟着利伯维尔场和转口贸易中心的优势,香港拥有活跃的现货金交易市场,是世界主要金市之一。

另外,香港是全球最大的离岸人民币中心,在促进人民币国际化方面有独特作用。由于实物黄金可对个别法定货币起“支持”作用(以人民币而言,透过人民币利率与黄金租赁利率机制,类似现行美元与黄金的关系),香港推出实物交收黄金期货将是实现这一目标的垫脚石。

2.需留意的产品设计要点

为符合客户所需,合约设计考虑了下列主要因素:

- 合约目标及单位:亚洲客户(尤其在大中华地区)常买卖金含量不小于99.99%的千克黄金;实物交易机制确保市价贴近真正的实物现货金价,建立新的香港基准价,为终端用户提供有力的风险管理工具。

- 交易及结算货币:以美元及离岸人民币作为交易及结算货币,会同时吸引美元及离岸人民币投资者。双币的黄金合约由于涉及同一目标,其将会产生一个美元兑离岸人民币的引申汇率。此引申汇率与汇市其他汇率之间的差异提供套戥机会,故此可提高美元兑离岸人民币的整体流动性,同时提升及拉平有关市场的远期曲线。

- 合约月份:即月及后续11个历月将涵盖国内外期货市场流动性最强的交易月份,并为实物市场提供更多对冲工具。

3.香港交易所黄金期货的产品应用及用户

向投资者推出黄金合约的增值效益包括(但不限于):

- 便利内地及国际投资者透过香港交易所在一个亚洲时区内的稳健交易枢纽参与黄金市场;

- 为投资者及终端用户提供对冲及风险管理选择;

- 为增长中的离岸人民币存款提供更多投资出路;

- 吸引想将黄金加入投资组合的投资者。

黄金合约的潜在用户及客户是:

- 实物业者,例如黄金冶炼厂、制造商及珠宝商等需要对冲金价风险的人士;

- 金融业者,例如银行及基金利用期货市场与其黄金相关投资产品联系挂钩,以及套戥者透过在岸离岸市场之间(指纽约、伦敦、上海及香港市场之间)的价格差异进行买卖,并就汇价及利率差异部署其他交易战略;

- 其他有意涉足黄金交易的投资者及交易商。

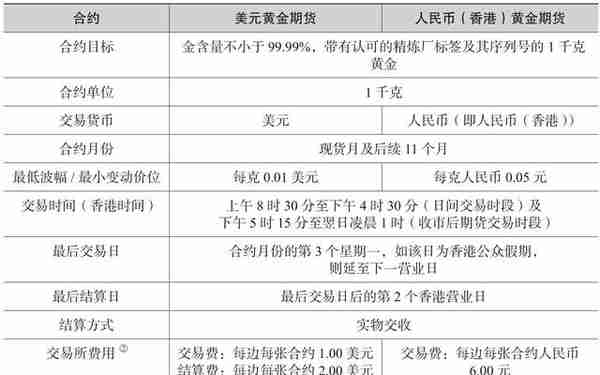

附录一 香港交易所黄金期货合约细则

表11-A1 香港交易所黄金期货合约细则(173)

② 费用金额不时可予更改。

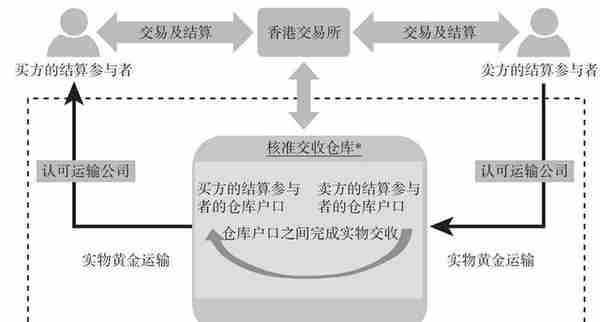

附录二 交易及结算安排及规定(174)

1.交易及结算安排

交易及结算安排如下图所示。

图11-A1 交易及结算安排

*香港交易所网站将不时更新核准交收仓库及认可运输公司的名单。

资料来源:香港交易所。

2.交易及结算规定

香港期货结算有限公司(期货结算公司)参与者要进行实物交收,需在交收银行开立美元及/或人民币(香港)交收户口,及在每个核准交收仓库开立户口,或与另一可进行交割的结算参与者签署交收协议。

附录三 诚信产业链(175)

为建立及维持稳健机制,确保在香港交易所市场交收的金条质素,香港交易所一如全球其他金银市场,设置了有关的诚信产业链保障交易所及其参与者,详情如下。

香港交易所规定所有交付金属都须得到认可冶炼厂认证,并须附以期货结算公司参与者或其认可运输公司签发的文件,证明该等送至核准交收仓库的交付金属,乃从另一核准交收仓库、认可检测机构、认可冶炼厂或认可交收仓库,经由认可运输公司运送至该处。

布林克香港有限公司(布林克)是首家获委任支持实物交收黄金期货合约的核准交收仓库。所有拟进行实物交收的期货结算公司参与者须于布尔克开设仓储户口。

认可运输公司、认可检测机构、认可冶炼厂及认可交收仓库的最新名单将登载于香港交易所网站。