9行50万额度的老李心血来潮申请了一张工行信用卡,第10行,没过。微头条还直播了。真是丢人丢大了。

那么总授信过高到底有什么影响?

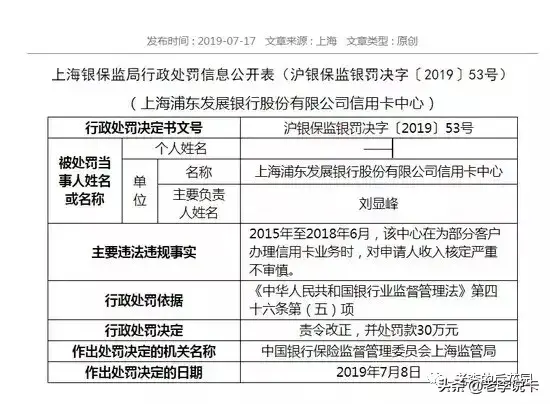

在聊这个话题之前,我们先看下近期的两个罚款。

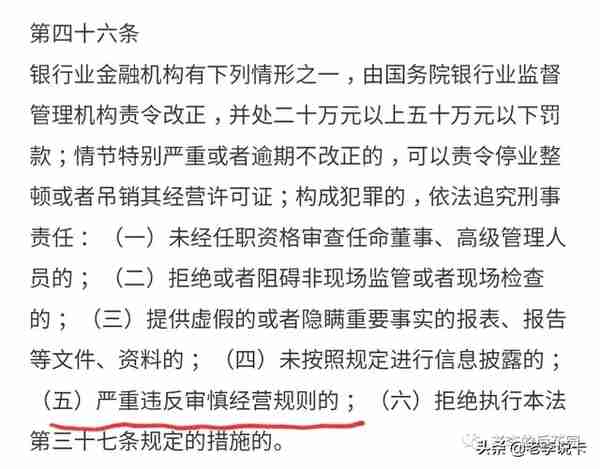

在以上两个违法违规事实中,违法事实主要是未遵守总授信额度管理制度,核定严重不审慎。行政处罚依据是《中华人民共和国银行业监督管理办法》第四十六条第(五)项。

《中华人民共和国银行业监督管理办法》第四十六条第(五)项

找到第五项,严重违反审慎经营规则的。这一项中有没有提及总授信额度呢?虽未提及总授信,但已经包含在该项内容中。从行政处罚信息上来说,总授信是存在的。

信用卡总授信额度

这个概念从狭义上来讲就是现有的信用卡所有额度的综合,广义上来说就是银行能给予你的信用卡授信总额即授信天花板。银行会根据申请时所提供的资产、公积金、社保、年收入等情况对额度进行进行核定。

总授信过高对个人申请卡片、提额有以下影响:

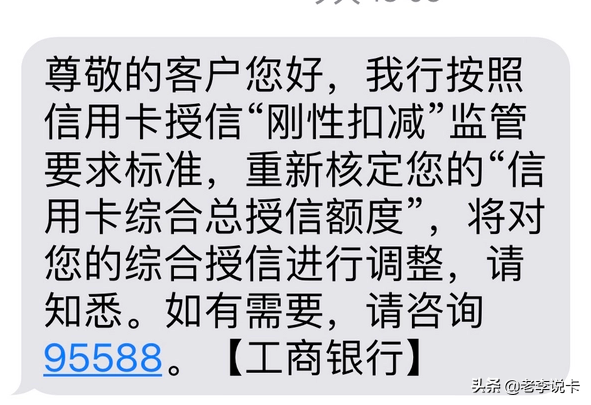

1.申请信用卡审批额度低,下卡有刚性扣减,信用卡审批不通过

2.申请提额不通过

会被银行判定为信用卡总授信额度过高的情况:

1、负债率过高

负债过高指的是银行可以获取到的你的负债信息,主要依据为个人征信报告,如果现有个人经营性贷款、个人消费类贷款、个人信用卡总额度存在较大余额,银行系统对于该参数有设定,超过该参数的,判定为负债过高。

2、现有总授信额度和个人收入不匹配参考依据根据个人资质和现有的信用卡授信额度

3、多头授信

单个行额度不够高,多申请几行,已达到高额的目的,同样银行对于该参数有设定的话,同样会判定过高,提额申卡都会被拒。比如说持有5行以上,申请秒拒。

4、信用卡负债率高

征信报告中会体现,近6个月信用卡使用额度的平均数,打比方额度50万元,平均6个月使用额度45万元,即为信用卡负债率高,隐藏的意识就是存在刷卡套现应为。

5、小额贷款记录

不多说,银行忌讳!平安、招商等大行都会接入外部数据,申请卡片稳稳的拒绝。

6、有到期的债务,突击性办卡

银行参数同样也会设定,如有一个月内到期的债务,也会拒绝。举个例子,客户小A,三无人员,收入不稳定,月收入3000元,无车无房。在某商业银行申请信用卡,收入情况填写了税后50万元,并未提供有效资产。银行未仔细审核该客户资料,未对该客户的收入进行核实,就给予该客户授信额度15万元。远远超出了该客户的还款能力。这就是总授信额度过高了。

红牌警告

授信额度过高如何破解?

1、销卡

最简单方法,对于手中难提额的卡,额度低的卡,没有权益的卡,还款周期短的卡,销户。调配自己手中的卡片,有一点需要注意,银行记仇的多,销户的话后期再申请可能会有难度。合理调配手中的卡片。

2、降低负债率

在现有的状况下,适当缩短还款周期,提前还款。

3、搬砖、提供资产

买银行理财,提供新购置的房产、车辆、存款。

4、最重要的是提高自己的资质

综上所述,个人资质和负债是决定总授信的根本原因。一个三无人员授信可能授信10万就很难突破了,一个资质好的人可能授信100万还挡不住。

所以,在现有阶段努力提升自己的资质,增加自己的资产,降低负债才是应该做的。这些达到了突破授信的天花板也是顺其自然的事情。

我是老李说卡,您的信用卡小帮手