第一部分,产品风险测定以及分类

R1类产品包含银行定期存款、大额存单、国债、国债逆回购等存款类产品,此类产品通常有国家信用作为支撑,违约风险极低。

R2类产品包含银行理财、宝宝类等产品,此类产品发生资产回撤(本金损失)的可能性较低,属于中低风险理财产品,实际到期收益率跟宣传资料当中的年化收益率有出入,但是差距不会非常大。

第二部分,中低风险适合人群:

R1类:适合无任何风险承受能力,不能承担本金损失风险以及利率波动风险的投资者。

R2类:适合有一定风险承受能力,能稍微承担本金损失风险(大概率不会发生此类风险,但是不能保证100%,只能保证99%以上的可能性)以及利率波动风险(大概率与承诺年化利率有一定出入的波动风险)的投资者,对于本金安全性有较强要求的投资者。

第三部分,投资产品实例

张三目前持有1W元,他经过自身仔细衡量,发现自己的风险测评等级为R2,想要购买一些银行理财类产品。

案例一 如图,他发现了下面这款理财产品:

可能收益率为3.17%的一款产品

张三通过这张图片发现了以下几点:

第一, 这款产品持续天数是7天时间,每隔7天是一个周期,年化收益率大概是3.17%上下,风险等级为中低风险,是符合自身的风险等级要求的。

第二, 这款产品是非保本产品,但是查看过往记录,发现该款产品没有出现本金损失的情况出现,大概率自己买入以后也不会发生本金损失风险。

第三, 查看产品的合同书,发现产品的投资对象是货币市场工具(10%-100%),债券债务工具(10%-100%),信托、基金等资产(0-80%)。

张三通过仔细研读产品合同,认可了上述风险的存在,于是买入该产品并且到期以后,取得一定的报酬(不一定是3.17%)。

案例二 张三发现了下面这款理财产品:

到期收益率为4%的一款产品实例

张三通过这张图片发现了以下几点:

第一, 这款产品持续天数是366天,年化收益率是4%,风险等级为中低风险,是符合自身风险等级评测结果的。

第二, 这款产品是非保本产品,但是查看该款产品历史记录,没有发生过本金发生重大损失的情况,因此大概率自己买入以后也不会发生重大本金损失风险。

查看产品详情,发现以下截图信息:

比较基准年化信息

超出管理费率说明

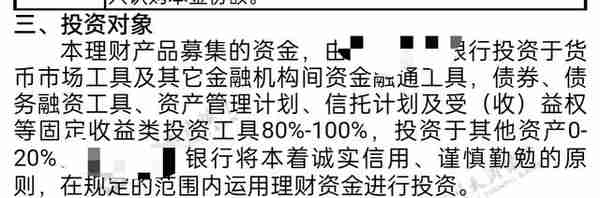

投资方向说明

1. 产品比较基准是4%,如果理财最后获得的收益超过了4%,那么会收取多余部分的利润,比如实际理财获得的收益为5%,那么多余的1%的利润归银行所有,张三只能拿到4%的利益。反之,如果理财最后获得的收益小于4%,那么就按照实际收益分配给张三。比如最后获得的收益是3.5%,那么银行不会参与利润分配,而张三也只能获得3.5%的收益。这里重点强调一下,以过往经验来看,张三获得小于4%的理财收益的概率是比较小的。

2. 该产品投资对象为固定收益类投资工具(80%-100%),其他资产,也就是股票、基金等持仓占比0-20%,如果张三认可这样的投资分布,那么就可以参与这项投资。

有关中低风险产品的分析,大家可以参照这样的方法,多去看看银行理财的合同,在自己的风险承担范围内进行投资。