每经编辑:王月龙,易启江

2022年股市交易收官,这是艰难的一年,A股出现较大幅度调整,主要指数年K线全部收阴,其中上证指数2022年下跌15.13%,深证成指下跌25.85%,创业板指数下跌29.37%。但是,冬天到了,春天还远吗?

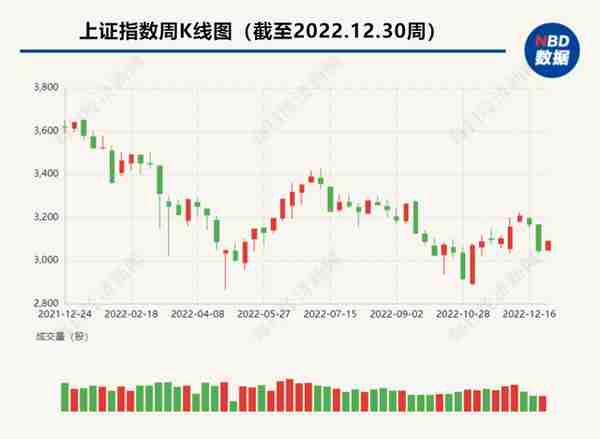

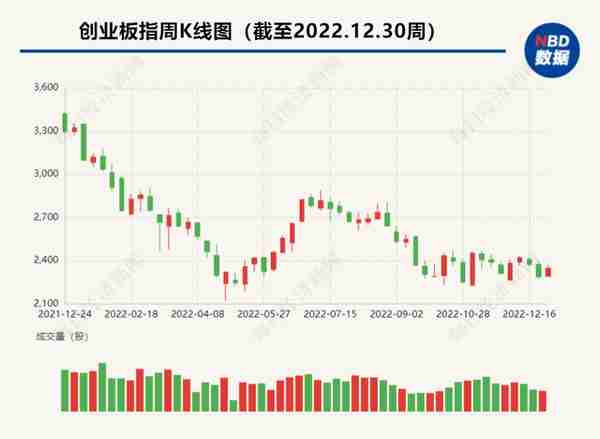

2022年三大股指均下跌

下跌股票达3700只

12月30日是A股2022年最后一个交易日。12月30日,上证指数报收3089.26点,年K线3连阳后收出根阴线,2022年跌幅为15.13%。这个年跌幅其实不大,在上证指数32根年K线中跌幅属于中间水平。

深证成指2022年报收11015.99点,2022年跌幅为25.85%,跌幅比上证指数大很多,一个重要原因是2019年至2021年这3年的上涨行情中,深证成指累计涨幅要比上证指数大很多,使得下跌时候深证成指跌幅更大。

创业板指数2022年报收2346.77点,年跌幅为29.37%,是跌幅最大的指数,同样是因为2019年至2021年创业板涨幅最大,从2018年收盘到2021年收盘,创业板指数累计涨幅高达166%,其实,2022年收盘创业板指数差不多跌了前3年涨幅的一半,也算是合理的回调。

2022年个股跌幅相当大。这一年,上涨股票近1200只,其中,363只股票涨幅超过30%,185只股票涨幅超过50%,62只股票涨幅超过100%。涨幅最大的弘业期货全年上涨406%,绿康生化、、、宝明科技涨幅超过300%。

下跌股票多达3700只,下跌股票比例达75%。其中,1400只股票跌幅超过30%,占比近三成,193只股票跌幅超过50%。跌幅最大的均是ST股票,跌幅最大的*ST泽达、*ST紫晶跌幅达89%。

今年上市新股424家

上市公司总数达5079家

据证券日报报道,12月30日,三大证券交易所发布2022年IPO和再融资数据。据记者梳理三大交易所数据,截至12月30日,今年上市新股424家,同比下降12.58%,合计募资5868亿元,同比增长2.64%。加上再融资数据,三大证券交易所2022年股权融资规模达1.47万亿元。

具体来看,上交所发布的上海市场统计简表(2022年)显示,今年上交所IPO公司154家,同比下降38.5%,IPO募资3589亿元,同比下降1.79%。其中,科创板IPO公司数量123家,同比下降24.07%,募资金额合计2520亿元,同比增长24.22%。

深交所发布的2022年深圳证券市场概况显示。IPO公司数量187家,同比下降19.4%,IPO募资金额2115.18亿元,同比增长24.63%。其中,创业板IPO公司148家,同比下降25.63%,IPO募资金额1796.36亿元,同比增长21.78%。

北京证券交易所发布的2022年股票市场统计快报显示,北交所83家公司公开发行上市,发行规模合计163.84亿元。新上市公司主要集中在制造业,有74家,发行募资合计146.1亿元。

据记者梳理,注册制下(科创板、创业板、北交所)上市公司合计354家,在年内上市新股中占比83.49%,募资金额合计4480.2亿元,占比76.35%。

另外,据三大证券交易所官网数据统计,截至2022年年底,上市公司总数达到5079家,总市值79万亿元。其中,科创板、创业板、北交所分别501家、1232家、162家,总市值分别为5.82万亿元、11.27万亿元和2110.29亿元。

2023年A股怎么走?

机构这样看

即将迎来2023年,机构对于A股市场持什么样的态度?中新经纬梳理了五大券商的观点。

中信证券:预计明年1月市场底部将确认

整体来看,当前是接近市场底部的最后观察期。虽然当前疫情扰动带来经济增速预期下修,且存量资金年末加速调仓趋向均衡配置,调仓博弈持续,成交低迷程度也接近9月末水平。但预计情绪影响将在明年1月份逐步明朗,届时市场将迎来业绩驱动的全面修复行情下半场的起点。

具体而言,首先,疫情带来短暂的阶段性生产和消费疲软,经济增速预期正动态下修,低位行业和主题交易降温,北上资金流入节奏趋缓。其次,未来消费领域积极变化明显增多,当前公募持仓仍整体偏向制造业,因此年末持续调仓转向均衡配置。再次,市场整体估值水平极具长期吸引力,中小市值板块估值处于历史低位,而当前成交仅聚集在少数高热度主题。

国泰君安:2023年A股是一轮牛市

有别于市场对宏观前景与股票投资的悲观共识,预计2023年来自疫情、经济等关键因素的不确定性将下降,因此坚决看多2023年A股市场。2022年最差的预期已经见到,A股市场将迎来峰回路转之势,2023年A股是一轮牛市。

首先,抑制性政策的转折、疫后开放世界的临近以及中下游利润率重新扩张,2023年二季度中国将迈入新一轮需求回暖、资产回报率改善、盈利预期提升的周期。其次,内外宏观环境均从高度不确定的状态逐步迈向确定,投资者对风险资产的持有意愿也将回升。再次,政策底部、经济底部和估值底部的同时出现,往往隐含了股票投资回报的巨大空间。

中金公司:A股目前仍处于布局期

结合内外部环境,当前A股的阶段调整不改长局,后市投资者情绪有望伴随对疫情的预期调整及政策发力逐步改善,目前市场仍处于布局期。

具体而言,虽然国内疫情对市场影响可能还会持续一段时间,但一方面考虑当前市场处于估值低位,股权风险溢价重新回升至历史向上一倍标准差附近;另一方面,政策方向较为积极,近期召开的中央经济工作会议多方面回应市场关切,强调“保持经济平稳运行至关重要”“大力提振市场信心”等。

中信建投:回升行情还需耐心等待

展望后市,较低的情绪指数暗示,接下来A股或仍将以弱势震荡为主。下一步市场重回升势,仍需要等待新的催化。具体而言,疫情对市场短期影响依然存在。同时,市场资金面整体偏弱,新基金发行不振和融资买入回落是主要原因,而近期信用债市场剧烈波动引发理财/固收+产品破净和赎回风险,也对A股资金面及预期带来一定影响。此外,外围环境短期未有明确改善信号,受美联储鹰派信号影响,纳斯达克指数已经下跌至近期新低位置。

总的来说,战略上对经济的修复和市场的中期趋势依然抱有乐观预期。战术上,下一轮回升行情还需要耐心等待,未来新的催化可能是具体的稳增长政策落地预期,或者基本面改善进度开始好于市场预期。

中泰证券:先抑后扬,否极泰来

就大势研判看,“否极泰来”将是2023年走势最为准确的形容词。所谓“否极”:2023年一季度,由于市场四季度对疫情放开后经济修复,政策方向,美联储与美元指数,中美等过于乐观的预期需要“纠偏”,市场或依然将处于整体调整之中。

所谓“泰来”:2023年二季度后,我们认为市场将开展一波盈利与估值双升的指数级别牛市,核心动能在于2023年年中后“疫后复苏”叠加“政府定向刺激”的超预期。而本轮牛市最重要的产业驱动在于各行业集中度、利润分配重构和央企改革加速下央企估值体系提升。

编辑|王月龙 易启江

校对|段炼

封面图片来源:摄图网 401347192

每日经济新闻综合自中新经纬、证券日报、新民晚报、公开信息

每日经济新闻