Hello,大家好,今天我们继续来比较一下招商银行与民生银行的差距。在开始之前,我又想说点题外话了。从上一篇的阅读量来看,确实银行有点不太受大家欢迎。

但我不得不给大家提一提,就是监管反复强调的在今年推行全面的注册制。我们这些小蝼蚁是不讨论政策,只讨论这些政策将会给我们的市场带来什么影响呢?也包括我们目前看到的科创板和创业板相当部分的新股出现破发的情况,又预示着什么呢?在我们的市场里,那些已经占据食物链顶端的三傻和大烂臭也就那几家,而且其他的股票供给越来越多,会不会越来越映衬出他们的珍贵来了?虽然我一直以来的思路都是更关注公司的经营业绩,但对于估值这个因素,虽然很难准确把握,但趋势性的变化我们还是要掌握和清楚的。

好了,我们闲话也不多说,在上一期的最后,我其实漏了一个问题。就是为什么两家银行的收入差距会逐渐拉大。

对于这个问题,其实并不好回答。因为金融企业就像是一辆自行车,首要考虑的因素绝对不是单方面追求速度。而是保证平衡,在风险与收益之间取得平衡。但如果速度太慢甚至停下来了,你的平衡也很难去维持。

我们也可以稍微比较一下两家银行的营业收入的结构。如果从收入结构看,有一个最明显的特征是民生的零售业务占收入的比例要明显低于招行,民生的零售业务占整体收入的比例在41%左右,而招行的占比则54%,占比要高10个点以上。而在对公业务方面,民生银行的对公业务整体毛利率仅在19%左右,这是我目前看到在上市银行里面最低的对公业务毛利率水平。

我们可以参考一下其他银行的水平,比如工行的对公业务毛利率是34%,我们今天的主角招行对公业务的毛利率更是达到47%。当然了,这里要强调的是,对于金融机构来说,光看毛利率指标是没太大意义的,只要少提几个点拨备毛利率一下子就上去了,所以我们待会会重点说说两家银行的资产质量。但无论如何,民生对公业务这个19%的毛利率肯定是不太正常的……

接下来,我们再来看看两家银行的净利润数据。

招商银行2021年度实现归属于上市公司股东的净利润1,199亿元,而去年同期招行归母净利润为973.4亿,招行2021年度归母净利润的增长幅度约为23.20%。对于这个成绩,我个人认为,主要还是因为去年在金融让利的氛围下,招行人为控制了利润的增长幅度。但对于一家金融企业而言,你的收入和利润会随着资产而自然增长,藏也是藏不住的,上一年藏了,本期就会释放出来。

我说这段话其实是要表达,本年度我们看到这个增速其实不是招行的正常增速,如果我们把此脑补成什么第二曲线更是错误的。这里说到的是这个硬币的一面,但从另一面来看,金融机构利润的增幅还是有保障的,因为通货膨胀已经成为了我们这个时代无法忽略的因素。而银行的业务依附于货币,按照货币的一定比例赚取收益,这个收益必然会随着货币总量的膨胀持续增长,这也是我一直认为投资一家好银行是基本盘的根本原因。

而民生银行2021年度实现归属于上市公司股东的净利润343.8亿,而去年同期民生银行归母净利润为343.1亿,增长幅度约为0.21%,基本就等于完全没有增长了。大家要知道,民生银行这个没有增长的成绩,是在2020年度的归母净利润下滑36.25%的前提下取得的。而我们看两家银行的归母净利润变动趋势图,可以明显看到两家的业绩差距在疫情发生的这两年明显拉大了。这也证明了那个之前反复强调的道理,对于金融企业而言,在风平浪静的时候看不出差距,但在刮风下雨的时候,“好”与“普通”马上就显示出差距来了。

接下来,我们比较一下两家银行的净资产收益率。

从净资产收益率的角度看,招商银行2021年度的净资产收益率达到16.96%,基本恢复到2019年的收益率水平。而其实把民生银行拉出来与招行比较,是不太合适的,这就像把班里每次考第一的好学生与排名最末的后进生进行比较,这样做是不太公平的。招行比较适合与宁波、兴业、建行等好学生相比较,那这些第一集团的银行2021年度的成绩单是怎么样的呢?

宁波银行2021年度净资产收益率也达到了16.63%,可以说与招行不分伯仲。兴业银行的净资产收益率也达到了13.94%,建行是12.55%,而民生是多少呢?

民生2021年度的净资产收益率仅为6.59%,相比于2020年竟然还下滑了,如果你是民生银行的投资者,你会作何感想呢?

那接下来,我们来看一看各家银行的资产质量。

对于资产质量最直接的指标,肯定就是不良贷款率的指标。所谓的不良贷款率,其实就是次级类贷款、可疑类贷款和损失类贷款三类有问题的贷款占总贷款的比例。

至于这个次级类、可疑类和损失类是怎么分出来的,这个说起来可以很复杂,但也可以很简单,我就理解成贷款逾期的天数,比如刚开始逾期那就是关注类,在这个时候其实还算正常的,比如逾期90天以上而且抵押品不足的就会变成次级类。这里面其实是有明确的标准,但肯定也会存在漏洞,正如我们看到其他所有的生意一样。

2021年度,招商银行的不良贷款余额508.62亿元,较上年末减少27.53亿元,不良贷款率0.91%,较上年末下降0.16个百分点。而不良贷款的预备队——关注贷款余额为466.09亿元,较上年末增加58.93亿元,关注贷款率0.84%,较上年末上升0.03个百分点。关注贷款额和关注贷款率均上升,主要是因为招行根据监管要求,将信用卡贷款逾期认定时点由下一个账单日提前到本次账单的还款截止日的影响。

从本年新生成不良贷款的角度看,招行本期新增不良贷款473.19亿元,同比减少88.24亿元 ;不良贷款生成率0.95%,同比下降0.31 个百分点。从业务大类看,公司贷款不良生成额109.76亿元,同比减少41.05亿元 ;零售贷款(不含信用卡)不 良生成额71.37亿元,同比减少14.84亿元 ;信用卡新生成不良贷款292.06亿元,同比减少32.35亿元。

从地区看,不良生成主要集中在中部、长三角及环渤海地区,但各区域不良贷款生成额、不良贷款生成率均实现同比下 降。从行业看,不良生成主要分布在房地产业、制造业及批发和零售业,其中,房地产业,采矿业,文化、体育 和娱乐业,住宿和餐饮,教育行业不良贷款生成额、不良贷款生成率同比均上升。从客群看,不良生成多数为大 型企业,但大型、中型、小型企业不良贷款生成额、不良贷款生成率均实现同比下降。

我们也可以比较一下其他银行2021年度的不良贷款率数据,排名第一和第二都是位于江浙地区的小银行。

第一名是宁波银行,不良贷款率为0.77%,较2020年度还回落了约0.02个百分点。第二名是常熟银行,不良贷款率为0.81%,这两家银行可以说是鹤立鸡群,但这种也注定只能是小而美的状态了。

而位于第二阵营的是几家中等规模的股份行。邮储银行不良率是0.82%,招行0.92%,平安1.02%,兴业1.1%,而且他们所呈现的趋势基本都是一致的,就是资产质量总体稳定,甚至在2021年还略有好转。

而再看看民生银行,它2021年度的不良贷款率为1.79%,差不多是招行不良率的两倍。在所有银行里面排在倒数的位置,也难怪民生银行这几年的业绩这么差。而我们也可以预计,民生银行要消化这些不良资产的影响还会持续一段时间,也就是说民生银行的业绩在短期内转好的可能性并不大。

除了不良贷款率以外,我们再来看一下各银行的拨备情况。

招行2021年末贷款损失准备余额2,391.85亿元,较上年末增加109.69亿元 ;拨备覆盖率490.66%,较上年末上升47.15 个百分点 ;贷款拨备率4.55%,较上年末下降0.27个百分点 。报告期内,招行积极处置不良资产,运用多种途径化解风险资产,报告期内共处置不良贷款500.34亿元,其 中,常规核销235.80亿元,清收131.63亿元,不良资产证券化106.01亿元,通过抵债、转让、重组上迁、减免等其他方式处置26.90亿元。

我们对比一下民生银行,民生银行贷款损失准备余额1,051.08亿元,比上年末增加74.71亿元 ;拨备覆盖率145.30%,比上年末上升5.92个百分点 ;贷款拨备率 2.60%,比上年末上升0.07个百分点 。

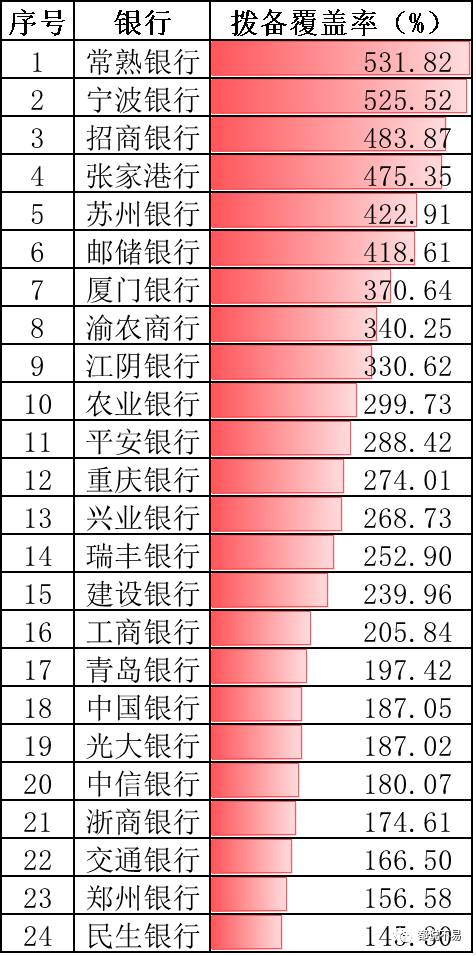

我们也可以比较一下其他银行的拨备覆盖率的数据,今年排名第一的是常熟银行,拨备覆盖率达到531.82%,排名第二的是宁波银行,拨备覆盖率达到525.52%。也就是针对1块钱的不良贷款,这两家银行都计提超过5块钱的贷款损失准备金。

而我们的主角招商银行在拨备覆盖率的指标上排名第三,拨备覆盖率达到483.87%,考虑到招行自身的业务体量,这个计提的比例还是非常的高的。毫无疑问,我们对国内银行不良率是有所怀疑的,但对于这种高达4-5倍的拨备覆盖率,我个人认为这是另外一种形式的安全边际。如果我们要投银行,我认为还是那些前排优等生更能让我安睡。

好了,关于招行我们这次就说这么多。

在最后我再多说两句,其实有时候两家企业的差距体现在很多小细节中。比如说招行的零售业务和私人财富管理做得好,差距是如何体现呢?

我本人是招行的客户,当然我不是主动选择招行,而是我的上一家公司的工资卡就是招行的。但现在我离职了,工资卡也换成了某国有大行,但我的主结算账户还一直停留在招行。

一者,招行的APP确实更好用,比某些国有行看上去很高大上但其实完全不考虑使用者感受的设计好太多了;二者这些国有大行的服务态度确实不敢恭维,从开户开始我就对他们没任何好感;其三是招行会偶尔出一些小惊喜,让我觉得很舒服。比如有一次我因为把股票转到另一个户,产生了比较大额的流水,招行过几天就给我发过来说我满足标准,给我一次抽奖的机会,而招行的抽奖是真的会中奖的,我中了个小红包,虽然钱不算多,但的确不是营销的套路,而是真金白银。是的,我不是富人,我也不知道招行会给到富人什么服务,但就从我这个小蝼蚁的角度看,我对招行的服务还是挺满意的。

就这么多,我们下次见!