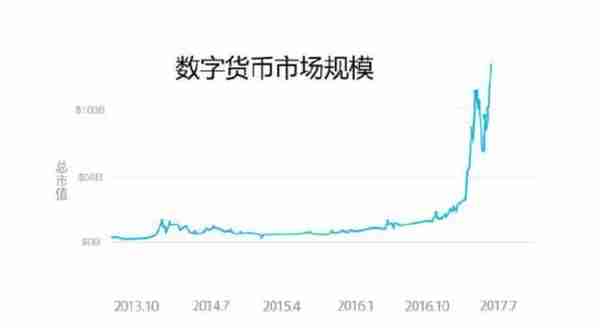

近期币市动荡十分,却没想带火了数字货币质押。

所谓数字货币质押就是数字货币投资者不想把手中的虚拟货币卖出去,但是又需要获取现金运作,最终把自己所拥有的虚拟货币拿去质押从而获取现金的过程。

以目前的行情来看,币市低迷,多数人抱着抄底的想法,等待加仓,此时若是手头的资金有限又不舍得套现,质押就成了最稳妥的选择。

其实借钱生钱,早已是金融圈的常态,因而质押贷款也是金融游戏中非常普遍的玩法。

数字货币质押换个角度来看只是将传统的车、房、货换成了虚拟货币而已。这类似于将现金贷结合区块链,让两者撞出新的火花。

作者 | 叶鑫

编辑 | 三桃

它们火了,盘点那些数字货币质押平台

虽然目前的数字货币质押还处于初创,但市面上已出现了众多服务平台。

此前著名投资人薛蛮子就在微博宣布,要亲自担任DeepFin项目的首席战略官。一时间,由于创始人华尔街投资者的背景,及其来自全球一流高校的人才队伍,DeepFin引起了业内关注。近期,DeepFin又发布融资5000万的公告。官网显示其平台借贷额度累计达78,517,339.98元。

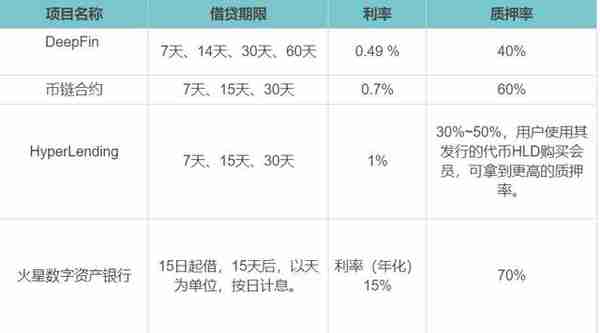

除了薛蛮子的项目,耳朵财经(ID:erduocaijing)还梳理了以下3个数字货币质押平台:

(1)币链合约

据官方介绍,这是“一个以数字资产为质押品的借贷平台,为持有数字资产的用户提供安全、便捷、低成本的质押借贷服务,享受到数字资产带来投资乐趣。”

资料显示,这家数字资产管理平台属于风起银达信息技术(北京)有限公司,公司旗下有多款互联网金融产品。币链合约在今年5月上线。

(2)HyperLending

HyperLending,声称“全球首家数字货币质押贷款平台”,旨在打造一个以数字资产为质押品的借贷平台,持有者在获得便捷,安全,低成本贷款同时,享受数字资产增值的红利。

HyperLending以短期借贷为基础,借款期限有7天、15天、30天三种选择,借款额度较大。

(3)火星数字资产银行

火星数字资产银行注册于美国科罗拉多州,致力于建设一个安全稳定的“区块链+金融”数字资产全方位金融产品银行,先后推出数字货币质押金融产品、平台币保障计划以及基于数字资产的互金板块资管产品。据媒体报道,火星数字资产银行有超过100亿美元的授信规模,以及强有力的安全技术。

(各平台主要数据对比)

目前,数字货币质押还处于早期,大多项目还处于观望状态,因而行业整体体量较小。虽然各个平台团队成员都从传统金融行业转入,但对区块链的经验仍有所欠缺。

是区块链金融应用还是挂羊头卖狗肉?

传统借贷平台具有周期长、手续繁杂、不易于交换、需要实体资产作为抵押等缺点。后来者P2P虽然客观上改进了一些问题,但额度小、风险大、资金池等仍是不可避免的问题。

数字货币质押作为现金贷和区块链的结合,去中心化无疑是它的天然优势,产品简单化的同时吸引了众多数字货币持有者参与。

此外,由于数字货币账单分明,且没有冗杂的借贷关系,因而质押更是方便快捷,利于变现。

客观分析数字货币质押,我们可以发现其中的优点与缺点。

优点:

(1)数字资产的管理完全透明,降低了交易风险。

(2)数字资产的管理费用为零,降低了借贷成本。

(3)数字资产的管理方便,实现批量化、规模化。

总而言之,数字资产的透明化与固定化不仅降低了各个环节的操作成本,还大大提高了时间效率,有效控制了风险。而这一切都是依托于区块链的去中心化、不可篡改化的技术优势。

缺点:

(1)首当其冲的就是信任,平台如何解决用户的信任问题是第一步,也是最困难的一步。

作为投资者肯定会质疑平台的安全性,涉及到平台是否会吞没资产以及跑路等各种问题。这些都是行业发展面临的重大阻碍。不过归根到底,还是因为币圈中这样的事情屡见不鲜,所以更需要慎重对待。

(2)关于币价。众所周知数字资产本身的价格是极不稳定的,行情跌荡极大,如何应对这种风险成为了首要问题。

(3)质押率。质押率是固有资产抵押成法币的比例。根据信贷业界标准,授信机构设定质押率一方面是为了防范违约风险,另一方面是为了弥补他们在借款人违约后弥补损失和处理质押品过程发生的成本。但质押率最高也只有70%。

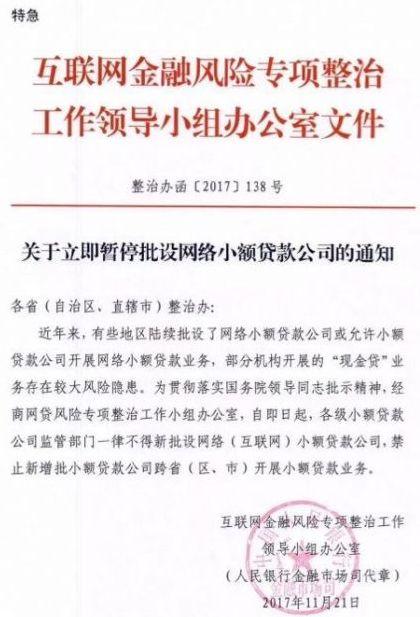

作为野蛮生长的小额现金贷款业务,以其方便灵活的借款与还款方式及实时审批、快速到账等特性很快风靡,甚至蔓延到了校园。近年来,关于校园贷的案例数不胜数。学生作为社会关注的焦点尚且殃及,更何况幕后更为广阔的市场呢?高额利息就像蝗虫一般贪婪地掠夺着。直到2017年11月21日晚,互金办的整治文件应愿而出,才一整市场乱象。

相对于风声鹤唳的现金贷,数字货币质押在国内还是新生事物,有关政策并未落实,因而平台方对风险也把控不足。

目前市面上的平台都处于边缘状态,创业者们既期待政策的落实,又害怕严格监控会带来影响,心里十分矛盾。不过大部分人都还是乐观看待,正如此前Deepfin联合创始人刘旭航接收采访时所说,“政策监管带来的将是更加规范化的体系,不是什么坏事。况且现在做的是虚拟货币和虚拟货币之间的交换,法律风险为零,我们在做的就是价值交换以及信任的产生。”

百花齐放,不缺背书者

如今,这些数字货币质押平台良莠不齐。我们就各个平台进行对比:

点开DeepFin的网站页面,视觉简洁大方,无论是网站交互还是产品使用都十分流畅。火星数字资产银行的用户体验也很流畅,缺点是页面不美观。而HyperLending的画风则很清奇,缺点是纯英文界面,显然对于普通非英语用户就不那么友好了。再看看币链合约,这是一家只有App却找不到网址的平台。

从各家资料来看,它们的团队核心人员都有一个相同的特点——金融领域经验丰富,具有传统金融行业的专业金融背景,这或能帮助这些队伍有能力去面对发展的波折。

在这几家平台的团队中,DeepFin的队伍是最年轻,也是学历最高的一群;而币链合约立足于p2p,团队有非常多的项目经验。

作为一个新生的平台,如果没有大佬或大机构做背书,恐怕在初创期想打出名头也并非易事。

而且不仅仅是背书,这些幕后力量往往带有资金的支持和各方面资源的整合。作为质押平台,首要问题就是解决信任的难题,这也是这些背书的大佬和机构带来的最大福利。在项目进入发展轨道后的很长一段时间内,这些站台机构还将继续发挥它的作用。

所以,让我们来看看这四家数字资产抵押平台的背书方,也是这些项目的投资方:

DeepFin:薛蛮子

HyperLending:华迎资本

火星数字资产银行:币虎基金

币链合约:由宜信、融360、省呗、国美、天极网、IBM等知名互联网公司和国内权威金融机构高管联合创办的风起银达信息技术(北京)有限公司。

同台竞技,HyperLending更会玩?

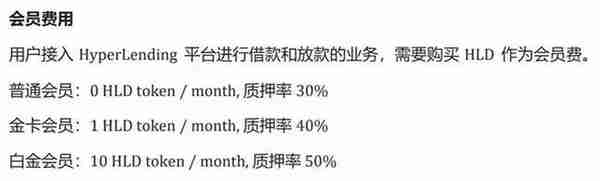

在众多同台竞技的数字货币质押平台中,谁将会拔得头筹,无人能知。但从众多案例中,我看到HyperLending的玩法比较特殊,引人注目。

号称全球首家的数字货币质押贷款平台,HyperLending的概念从时间轴上就领先一步,如图所示,HyperLending运用了独特的套路——“会员”制,用户只有使用其发行的代币HLD才能购买会员,才能拿到更高的质押率。

这与HyperLending的代币HLD发行流通此呼彼应,由此生成HyperLending的独特信贷模式。此外,HyperLending还采用了老用户推荐新用户的激励,而且拿出利润的40%对HLD进行回购。且用户可以使用HLD进行质押。

数字货币质押,是空中楼阁还是新风口?在传统金融中,质押只是大海中的一叶扁舟。而在数字货币世界,由于数字货币价格的不稳定,持仓的投资者众多,难以寻求资金的帮助。此时,新的金融产品的出现是否为这些持币者们点燃了一盏明灯?