银行作为传统到不能再传统的行业,虽然肩负着服务实体经济的重任,但因其商业模式老旧成长性偏低潜藏不良风险等问题,长期受到资本市场的冷落,近五年来行业的估值持续回落,不过即使如此,在这么一个不起眼的行业之中,有三家银行的股价表现却是一枝独秀,近几年的累计涨幅均实现翻倍,远远超出了行业平均水平,它们分别是宁波银行招商银行和平安银行,今天我们就来讲一讲为什么这三家银行能够在这样的一个行业中脱颖而出。

讲到行业的这个基本面,首先我们要从我国的宏观经济讲起,大家都知道过去很长一段时间我国的经济都是以工业制造业为主,从1992年到2010年期间,第二产业对GDP的贡献率一直保持在50%以上,而工业制造业又大都是重资产企业,他们在发展过程当中需要大量的信贷支撑,但是从2014年开始第三产业开始反超第二产业,国内经济增长的驱动力从投资逐渐转向消费。商业银行作为顺经济周期的行业,市场结构变了,那他们的业务结构自然也要有所转型;再看政策角度,2018年开始的金融去杠杆对整个银行的盈利水平都产生了冲击,尤其是对那些自身经营能力相对一般的银行这一点尤为明显,在商业银行总资产增速放缓的大背景之下,银行业内部的分化必然会持续的加剧,能否脱颖而出的关键就是刚才说的经营能力。我们常说坏公司有无数种坏法,但是优秀的公司他们都具有一些良好的共性,优质银行可以凭借前瞻的发展战略,优质的客户资源以及强大的战略执行力来持续实现高盈利和高估值,而招行宁波和平安这三家银行的优秀之处都源于此。

我们首先来看招商银行,早在2004年各家银行都看不上个人零售业务的时候招行就旗帜鲜明地提出要发展零售业务,并将其作为战略发展重点,从而形成了有别于其他银行的业务结构和经营特色。截至2020年第三季度,招行的零售客户数达到了1.55亿户,私人银行的资产管理规模更是高达2.66万亿,此外招行近十年的平均ROE高达18.5%,处于业内的较高水平,正是勇于开发下沉市场,将目标放到个人业务领域,使得客户资源成为了招行的一张王牌。

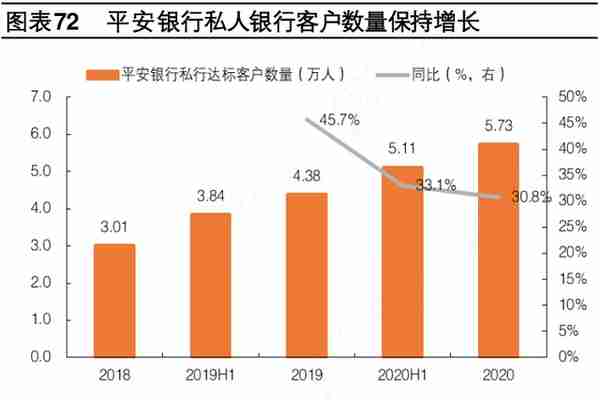

接下来我们再来看宁波银行,2010年大多数商业银行都还在追逐大型企业以及地方政府项目时,宁波银行则是在结合了当地经济情况和自身的能力范围后,他选择了专注服务于长三角中小企业,由于常年深耕中小企业,坚持差异化发展,宁波银行他形成了自己的核心竞争力,贷款收益率已经超过了绝大多数的国有行和股份行。最后是平安银行,2016年年底平安银行新管理层上任积极调动集团寿险产险科技等各方面资源,举集团之力实现了平安银行的零售战略转型,平安银行自开启零售转型至今卓有成效,零售业务收入占比从2016年的31%扩张到2019年的58%,零售业务净利润占比也在2019年达到69.1%的高位。

其实银行业一直有个比较矛盾的点,对急缺贷款的银行怕担风险不愿意多放贷,而想放贷的优质资产往往又是大企业,他们又不缺钱,但今天讲到的这三家银行告诉我们,专注于别人所忽视的市场反而可能会做出更多的成绩。2005年以来,我国银行业沿着成长期成熟期优胜劣汰期一路演绎,在优胜劣汰期市场将进一步赋予资产质量和差异化经营更高的权重,基本面优质的银行将会脱颖而出。