暗暗较劲了二十多年的用友和金蝶,似乎已经到了“交战”的紧要关头。

“我觉得,金蝶未来会在大企业市场会做出更大的进步。我们的目标是未来三年要实现在大企业市场的头部地位,我们期待今年、明年在大企业市场有更加突出的表现。”金蝶中国总裁章勇在线上举行的2021年全年业绩发布会和媒体交流会上表示。

章勇的话暗含深意,金蝶进军大企业市场的战略也愈发清晰。而另一边,业务主要来自大型企业的用友,也在中型企业和小微企业上实现了新的突破,正在成为用友云服务业务的关键一环。

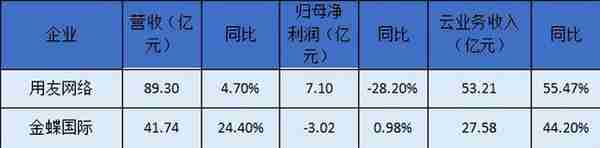

前段时间,金蝶和用友先后发布了2021年的业绩报告,总体来看,双方营收虽然都实现了小幅度增长,但从归母净利润来看,两家企业的情况并不容乐观,用友虽然归母净利润达到7.1亿元,但同比去年下降了28.20%,而金蝶虽然净亏损有所收窄,但亏损金额仍达到3.02亿元。

这意味着,虽然在云战略转型上,用友和金蝶都取得了快速的发展,但云业务仍然在持续投入阶段,影响了净利润的增长。当然,这也表明了这两家企业云转型的决心。

用友和金蝶2021年业绩概况

用友:增收不增利 全力进军“数智化”

整体来看,用友2021年业绩增收不增利。但结合其2021年的动作和业绩报告来看,其中,有几个亮点值得一提。

首先,收缩了软件业务,加快了向云服务转型战略。用友的第一大动作就是剥离了畅捷通支付和友金控股等金融服务业务,推进了业务转型和结构调整。从主营的云服务和软件业务收入变动情况来看,软件业务收入同比下降18.0%,云服务业务收入同比增长55.5%,占云服务与软件业务收入的61.6%,已成为最主要的收入来源。

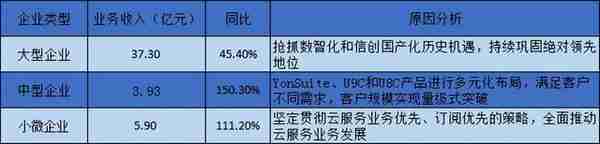

用友各类型企业业务情况

报告期内,用友云服务在大、中、小型客户市场均实现新的突破:大型客户市场,用友云服务业务续费率达103%,实现500万元以上大型订单金额同比增长45%,有的客户签约过亿元;在中型企业市场,用友通过YonSuite、U9C和U8C产品进行多元化布局,满足客户不同需求,客户规模实现量级式突破,云服务业务收入同比增长150.3%;在小微企业市场,用友网络云服务业务新增付费企业用户数达到18万,较上年增长201%,在小微企业财税云服务领域保持绝对领先,市场覆盖率排名第一。

其次,打造“数智化”产品矩阵。在研发投入方面,为了强化云服务产品的平台、核心应用和生态融合能力,用友网络持续加大研发投入,报告期内共投入23.54亿元,同比增长40.7%,占营业收入比重26.4%。与此同时,积极引进“数智化”专业人才,大幅增加YonBIP研发人员,截至报告期末,用友网络研发人员7693人,较2021年初增加1446人,占员工总数36.6%。

在产品方面;2021年,用友正式推出U9 Cloud,聚焦“专精特新”客户群体。此外,用友首创YKS、YMS云中间件技术和公有云快速专属、私有化部署技术,有效支持大型企业敏捷迭代创新。

目前,用友BIP云中台已覆盖10大领域,构建超过2300个企业服务应用模型,并实现了数据中台、智能一体化,提供超过50个智能模型,1000多个分析应用场景。

在战略生态布局上,以用友BIP为核心,通过推进战略联盟、集成与被集成、云市场、服务一体化、平台化运营融合战略,落地力合、犇放、扬升、千寻、汇智五大生态计划,合作商业伙伴超2200家,ISV伙伴970 家,合作银行超1700 家,云市场应用商城YonStore入驻伙伴超10000家,入驻产品超15000款,上市融合产品126款。

不过市场对于用友交出的成绩单似乎并不满意。在发布2021年报的后一个交易日,用友网络股价下跌3.38%。事实上,用友网络已连续两年利润负增长,且下滑速度有所加大。营收不增,研发、销售、管理等费用投入加大是公司利润下滑的原因。

此外,用友网络的第六大股东葛卫东,在近两个月期间对用友网络进行了大幅减持,减持股份2405万股,对应市值5.91亿;在2021年年内减持的股东还有刘世强,减持了453.35万股,共青城优富投资管理合伙企业(有限合伙)减持了3000万股。

金蝶:亏损收窄 大企业战略突破

自2014年开始云转型后,金蝶逐渐扩大云服务业务的收入比重,并主动停售了部分传统ERP产其中,金蝶的云业务在去年收入占比达到66.1%,比2020年高出约九个百分点。目前金蝶的业务分为两部分,即云服务业务和传统的企业资源管理计划(ERP)业务。

去年8月,金蝶国际创始人徐少春在年中财报财报会议上曾说,金蝶已经走到到“云转型深水区”。而进入“深水区”的金蝶不得不面临的一个现实问题是,处于亏损中的云服务业务仍在拖累公司的整体利润。

从金蝶发布的业绩公告来看,虽然净亏损有所收窄,但亏损金额仍达到3.02亿元。金蝶方面表示,主要系加大金蝶云•苍穹和金蝶云•星瀚的产品研发投入所致。年报显示,2021年,金蝶研发费用12.6亿元,同比增长20.4%。

虽然业绩还在亏损,但包括摩根大通、海通证券等在内多家券商机构,都对金蝶的转型看好,均上调了对金蝶的评级。金蝶集团董事会主席兼CEO徐少春此前就向投资者、媒体呼吁“不要关注短期的利润,而要关注与云转型相适应的一些指标,包括现金流、云订阅”。

在核心经营指标方面,ARR(订阅服务年经常性收入)为SaaS订阅业务最关键的财务指标之一。2021年,金蝶国际ARR达到15.7亿元人民币,同比增长58.5%,约占云业务整体收入比重的57%。

而在现金流方面,2021年,金蝶实现经营性净现金流入6.61亿元,同比增长39.6%,显著好于中期水平。整体来看,各项云转型相关指标保持高质量增长。

在大企业市场方面,金蝶也实现了新的突破。业内人士认为,PaaS平台金蝶云·苍穹和大型企业SaaS管理云金蝶云·星瀚等拳头产品的出击为金蝶抢下大客户立下了“汗马功劳”。

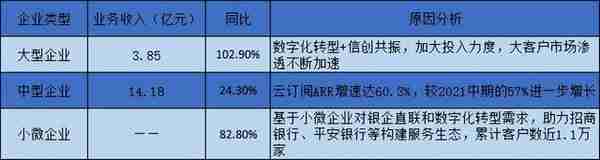

金蝶各类型企业业务情况

年报显示,金蝶云·苍穹和金蝶云·星瀚总计录得收入人民币约3.85亿元,同比增长102.9%,同时苍穹和星瀚的客户续费率超过120%。2021年苍穹和星瀚合计签约客户551家,其中新签客户316家,包括建信金科、物产中大、沙钢集团、一心堂、华大基因、中软国际、风华高科等行业标杆客户。

据了解,金蝶云·苍穹平台作为自主创新的新一代企业级PaaS平台,基于可组装理念继续巩固高壁垒技术优势,累计申请专利213项,推出了业界领先的金蝶云·苍穹多维数据库,支撑合并报表等高性能、高要求的业务场景应用,进一步强化了苍穹平台在财税领域的技术优势。

金蝶云·星瀚以财务中台、EPM、全球司库为代表应用,报告期内,星瀚EPM(企业绩效管理)已在国家电投、浙江交投等诸多世界500强企业成功实践;华为全球人力资源项目一期完成验收,二期稳步推进,金蝶将结合华为HR实践,在2022年隆重推出星瀚HR;星瀚全球司库帮助厦门国贸,实现司库管理的国产化,进一步丰富了财务中台产品(费用中心、应付中心、资产中心、结算中心、税务中心等)。

徐少春在财报会上总结:金蝶国际的战略清晰,希望到2026年时能成为中国最大的PaaS平台服务商、到2030年时能成为世界级的企业SaaS服务商。

除了上述提到的双方正在朝着各自的优势市场进军以及都在加速云战略转型之外,金蝶和用友还在国产化替代和低代码领域“较劲”。

聚焦国产化替代

章勇在媒体交流会上提到,现在来看,无论是从国家层面还是从企业层面,大家对管理软件国产替代化的需求越来越紧迫了。特别是这次俄乌冲突之后,大家看到很多国外厂商停止服务俄罗斯当地企业。其实,目前,从技术方面来讲,国内软件和国外软件没有太大差异,甚至有些地方国内的厂家要领先。

年报显示,过去两年里,金蝶国际帮助102家大型企业完成核心应用的国产替代或者是全面的国产替代,这些企业包括华为、云南中烟、海信、沙钢等。

金蝶中国执行副总裁、研发平台总经理赵燕锡介绍,在国产替代化的竞争中,金蝶国际有三个优势,一是率先推出了企业级云原生架构技术,通过这个技术,金蝶国际实现了技术自主可控,在服务客户时,不受国外技术封锁;二是通过云原生和分布式技术来支持超大企业的大并发和大存量,通常来说,想要做国产替代的客户是业务量庞大的企业;三是推出一体化低代码,金蝶国际的套件包含了开发、分析、计算等功能,大大提高工作效率。

赵燕锡同时指出,想要做好企业管理软件,除开技术上的创新优势外,还需具备企业管理实践上的优势,金蝶国际一直在联合中国企业在探索中国企业的管理模式,例如在人力资源领域,金蝶国际的华为人力资源项目一期已经上线,支持了项目组织、虚拟组织、多类型用工、全球化等多维度的人力应用。

而在国产化替代方面,用友则认为,国产化替代的本质是价值替代,并给出了清晰地解释。用友方面强调,国产化替代是紧密围绕数智化转型的过程而开展的,从管理信息化到商业创新的数智化,企业面临的商业环境发生巨变。过去,企业通过ERP将财务单据电子化,将业务线上化,那么直至今天,在新商业模式层出不穷的背景下,企业需要利用数智化进行商业创新,需要建立与产业的连接,需要用中国式的商业范式领先全球。

在国产化替代方面,用友也总结了自身的三大优势:首先,深度了解国有企业管理逻辑,掌握企业数智化转型的核心诉求。结合多年的服务经验,用友已完全沉淀出一套端到端的国产化价值替代方法;其次,在复杂业务逻辑的处理方面,用友数一数二。在服务大型企业34年的过程中,用友积累了大量的复杂业务模型,以应对各种复杂场景。最后,在国产化替代的过程中,用友构建领先的数智商业基础设施,具备平台化、生态化的技术底座。基于平台化+生态化,用友围绕国企央企的数字化转型,提供创新平台BIP底座和数字化基础设施,整合用户的实际应用场景,并提供方法论支撑,推进国产化价值替代。

目前,用友BIP全领域适配华为、中国电子CEC、中国电科CETC及中国科学院CAS等几大信创体系,包含从芯片、存储、操作系统、数据库、中间件、服务器、企业云服务到上层应用的信创全栈覆盖。

发力低代码

2021年5月8日,在金蝶云苍穹峰会上,徐少春与嘉宾一起抡起铁锤,砸掉代表着企业被旧有IT理念与平台“卡脖子”的手,并正式发布了金蝶云·苍穹PaaS平台v4.0。

在此次4.0全新升级中,苍穹的定位和定义更为明确,有三个侧重点,其中就提到了做低代码的思路,金蝶方面表示,其是基于自身实践的20年的动态领域模型KDDM来做低代码的,只要服务大企业客户都会构建自己的一个aPaaS,其中就存在对低代码、零代码的大量实践,金蝶理解的低代码实践核心在于模型驱动和业务沉淀。“真正的企业级PaaS平台,必须是‘懂企业业务’的,IT只是辅助。”

金蝶中国副总裁李帆在采访中表示, 从苍穹本身低代码的能力来讲,它能够覆盖的业务场景是非常广泛的。比如人财物产供销、电商、全渠道营销,甚至金蝶云之家的部分协同办公的场景应用也迁移到了这个平台上。

而在低代码的布局上,用友除了自身的YonBuilder之外,还选择了并购。2021年6月,用友网络宣布1.51亿元全资收购APICloud,由此形成了YonBuilder+APICloud的双低代码平台。

据悉,技术和生态是用友看重APICloud的两大关键,在技术层面,用友自有低代码开发平台YonBuilder主要面向复杂的大型2B类应用,后端能力比较强,客户前端又需要更轻量级的能力,收购APICloud可以大大增强用友的前端能力,包括移动端开发能力。

用友YonBuilder和APICloud正在三方面打通融合,首先,用友大量的API会放到APICloud平台上,赋能给开发者;其次,APICloud会和友空间打通,API引擎会放到用友友空间上,同时在APICloud平台上也可以直接去创建应用,APICloud与友空间实现应用生态打通;最后,未来用友应用移动端生成的代码会基于APICloud,预计今年年底会把两大平台全部打通,实现用任何类型的代码都可以开发任何类型应用的能力。

低代码平台对于用友来说,不只是一个工具,而是BIP商业创新平台形成闭环的一个关键。用友网络副总裁、云市场事业部总经理傅毅提到,低代码非常重要,在整个产业里面是属于平台中的明珠,从发展趋势讲它是最重要的分支领域,以低代码为依托可以建立很多生态体系、开发者体系。