(报告出品方/作者:兴业证券,陈绍兴,王尘,曹欣童)

1、公司概况

1.1、历史沿革:深耕江苏区域,综合经营实力领先的头部城商行

江苏银行是由省内城商行合力组建而成的头部城商行。江苏银行成立于 2007 年, 由江苏省内的原无锡商行、苏州商行、南通商行、常州商行、淮安商行、徐州商 行、镇江商行、扬州商行、盐城商行和连云港商行等十家城商行通过合并重组设 立,总部位于江苏南京,其中无锡地区是公司目前网点数量最多、分行资产规模 最大的区域。公司成立后,一方面深耕江苏区域,实现区域内县域的全覆盖,另 一方面积极把握异地扩张的时间窗口,在经济发达区域设立分行,于 2008-2011 年间先后设立了上海分行、深圳分行、北京分行和杭州分行,为未来规模增长空 间奠定了良好的基础。

在扩张的同时,公司也多次通过定增等方式补充资本,并 于 2016 年在上海证券交易所上市。此外,基于综合经营的考量,江苏银行在 2015 年发起设立了苏银金融租赁,2020 年发起设立了苏银理财,2021 年与凯基 商业银行等公司联合设立了苏银凯基消金公司,丰富的金融牌照对于公司 2014 年后零售转型战略的持续推进也有重要作用。公司目前已具有较强的综合经营实 力,2022 年度全球 1000 强银行排名中列第 71 位。

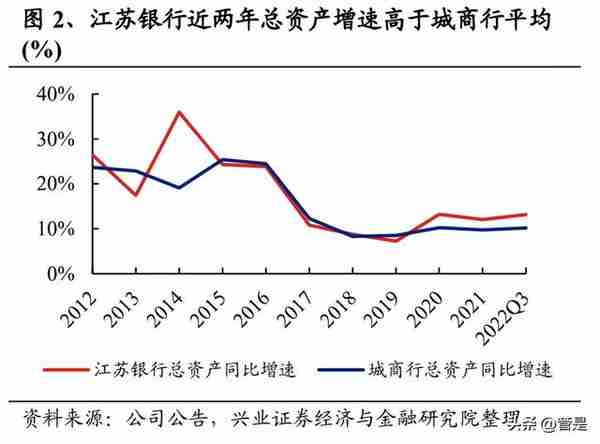

公司资产规模在上市城商行中排名第二,近两年规模扩张速度、利润增速高于 城商行平均水平。2019 年前,公司的资产规模增速与城商行平均水平基本保持 同频,近两年规模扩张速度、利润增速均高于城商行平均水平。截止至 2022 年 三季度末,江苏银行总资产规模 2.92万亿元,在上市城商行中排名第二,仅次于 北京银行。

1.2、股权结构:股权分散,地方国资背景深厚

公司股权结构分散,地方国资背景深厚。公司股权结构分散,无实际控股股东, 有利于保持独立自主的经营和治理。截至 2022Q3,江苏银行前十大股东合计持 股比例为 44.75%,其中江苏省国际信托持股 8.17%,为公司第一大股东;江苏凤 凰出版传媒集团持股 8.11%,为公司第二大股东。公司的前十大股东多为地方国 资背景,为江苏银行对公业务奠定了夯实的基础,增强其市场竞争力。大股东增持,彰显对公司长期发展的信心。2022年 10月-11月,公司大股东宁沪 高速(及其一致行动人宁沪投资)连续增持公司股份,持股比例由 5%提升至 7.03%。股东连续增持,一方面彰显了股东对于公司长期发展的信心,另一方面 也对于公司估值形成支撑。

1.3、高管背景:行长平稳交接,高管经验丰富

今年行长平稳交接,战略和经营层面保持稳定。2022年 9月,公司公告季明先生 申请辞去本行董事和行长等职务,同意聘任葛仁余先生担任公司行长。季明行长 正常到龄退任,副行长葛仁余接任行长,葛仁余先生在江苏银行担任管理层近 10 年,此前为公司首席信息官和副行长,熟悉公司经营管理,本次行长内部提 拔也有利于管理层稳定以及保持战略定力。另外,江苏银行董事长夏平先生于 2014 年起任江苏银行董事长,在江苏银行履职董事长职务 7 年,且具有国有大行 及城商行管理经历,对公司全局把控能力较强。

高管任职经历丰富,为公司长期发展保驾护航。夏平先生、葛仁余先生、赵辉先 生、吴典军先生、顾尟女士都曾有过国有大行任职经历,从业经验丰富,对业务 把控能力较强,同时多位高管拥有政府部门任职经历,有利于从多角度提升公司 经营管理能力,为公司长期发展保驾护航。

2、区域经济优渥,融资需求旺盛

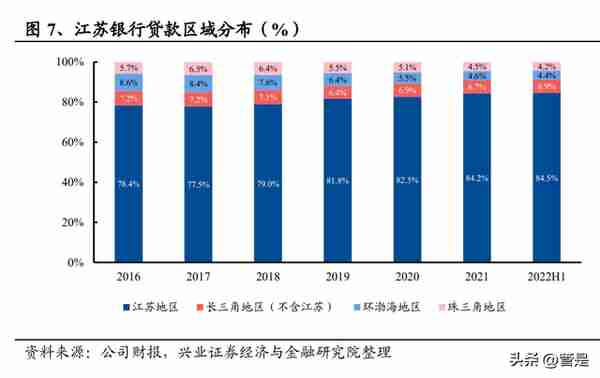

江苏银行地处中国经济与金融发达的长三角地区,公司业务覆盖江苏省内全县 域,服务网络辐射长三角、珠三角、环渤海三大经济圈。截至 2022 年 6 月,江 苏银行在江苏省内共有 459 家网点,其中经济更加发达的苏南地区网点相对更集 中。此外,公司在 2008-2011 年间把握异地机构布局机遇,相继在上海、深圳、 北京、杭州设立分行,目前省外网点数据共 70 家。从贷款区域分布来看,截至 2022 年 6 月,江苏地区贷款投放占比 84.5%,长三角、珠三角、环渤海地区投放 占比分别为 6.9%、4.4%、4.2%。

公司深耕江苏本土区域,近年来贷款市占率逐渐提升。江苏银行省内贷款市占率 由 2016 年的 5.48%逐年提升至 2022 上半年的 6.5%,主要得益于公司零售贷款的 高速增长以及小微业务的护城河。横向对比来看,公司在省内市场份额高于大多 上市城商行,显著高于省内的南京银行(3.6%)和苏州银行(1.18%)。从江苏 银行在各地区的网点数量、分行资产规模、以及结合当地的经济体量看,江苏银 行在无锡、苏州、南通和盐城等地区的竞争力相对更强。

江苏省经济禀赋优势显著,经济体量大且增速持续高于全国平均,人均 GDP 与 可支配收入也均显著高于全国平均水平。江苏省 GDP 在 2020 年首次突破 10 万 亿元,2021 年 GDP 为 11.64 万亿元,GDP 增速持续高于全国平均水平。从人均 指标看,江苏省 2021 年人均 GDP 为 13.7 万元,在全国各省市中仅次于北京和上 海;江苏省 2021 年人均可支配收入约为 4.75 万元,比上年增长 9.47%,也显著 高于全国平均水平。2022 年疫情扰动下,江苏省信贷也展现了抗周期的韧性,信贷增长情况好于大 多数区域。从信贷数据看, 2022 年 9 月末江苏省金融机构贷款余额为 20.3 万亿 元,同比增长 14.98%,1-9 月信贷同比多增 2495 亿元,情况好于大多数省份 (部分省份在疫情扰动、经济走弱的背景下今年信贷同比少增)。

3、对公深耕小微金融,零售业务厚积薄发

江苏银行在五年发展战略规划(2019-2023)和“十四五”发展战略规划的基础上, 加快建设“智慧化、特色化、国际化、综合化”的服务领先银行。对公方面,拥 有高端制造和小微贷款护城河,与地方经济同频共振,打造核心竞争力;零售方 面,以消费金融为抓手,推进零售 AUM 增长,积极打造财富管理增长级。

3.1、对公:拥有高端制造、中小微企业贷款的护城河,与地方经济同频共振

对公贷款在江苏银行贷款中仍占据半壁江山,其中基建类和制造业贷款是主要 构成部分。截止至 2022 年三季度末,江苏银行对公贷款余额为 8629 亿元,同比 +14.3%。从整体贷款结构来看,由于行业趋势以及零售转型的推进,江苏银行 对公贷款占比从 2012 年 81.6%下降至 2022 年三季度 54.5%,但在公司整体贷款 中仍占据半壁江山。从对公信贷结构来看,截止至 2022 上半年末,基建类贷款 和制造业贷款在对公贷款中分别占比 39.0%和 22.6%,是公司对公贷款的主要组 成部分,其次为批发零售业和房地产业。从近几年的情况看,公司对公贷款结构 相对稳定。和其他上市银行相比,江苏银行基建类贷款在对公贷款中的占比偏 低(大行普遍在 50%以上,部分上市城商行也超过 50%);制造业贷款在对公贷 款中的占比则高于大多上市城商行(仅低于宁波和苏州银行)。

制造业贷款:高端制造占比提升,和省内发展趋势相匹配。制造业贷款方面,公司近年来加大高端制造的投放力度,高端制造在制造业贷 款中占比逐渐超过 40%,和省内经济发展的趋势相匹配,也是未来重要增长点。 制造业在江苏省经济中占据了重要体量,近年来逐渐迈向高端化。2021 年,江 苏省制造业增加值 4.17 万亿元,位居全国第一,占省内 GDP 比重 35.8%,占全 国制造业增加值比重 13.3%,制造业集群规模全国最大。江苏省近年来制造业逐 渐迈向中高端,先进制造业和高技术制造业保持较快增长, 2021 年全省高新技 术产业产值占规上工业总产值比重达 47.5%(较 2012 年+10pcts);战略性新兴产业 产值占规上工业比重 39.8%(较 2014 年+11.1 个 pcts)。

江苏银行在近年加大高端制造业的投放力度,和省内经济发展的趋势相匹配, 制造业存量风险也逐渐出清。江苏银行制造业贷款在对公贷款中占比早年达到 30%以上,2013 年后随着江苏省部分制造业不良风险的暴露,公司逐渐减少产能 过剩的传统制造业贷款,并在 2015 年后逐渐加大高端制造的投放,因此制造业 贷款在对公贷款中占比下降后稳定在 20%-23%之间,其中高端制造业贷款在制 造业贷款中的占比逐渐超过 40%。从资产质量方面看,公司大力化解存量的制造 业不良贷款,制造业不良率从 2016 年高点 4.55%下降至 2022H1 的 1.54%,近两 年下降幅度尤为显著。

2021 年至今江苏省先后出台《江苏省“十四五”制造业高质量发展规划》和 《江苏省制造业智能化改造和数字化转型三年行动计划》等发展规划方案,着 力于持续向高端制造业转型,借助江苏省政策导向和资源禀赋优势,预计未来高 端制造业也仍将是公司信贷的主要发力点之一。

公司小微贷款户均规模相对较大,在一定程度上与大行形成竞争关系,但公司 通过不断丰富产品体系以及线上小微业务优势,保持较强的竞争力。 2019 年后,在政策推动下大行加大了在小微领域的信贷投放,由于大行在小微 贷款定价上相对较低,对于区域城农商行的小微业务形成了冲击,也是市场对于 城农商行小微业务的主要担忧点之一。 从江苏银行看,公司的小微贷款户均规 模相对较高,在 2017 年达到峰值 1131 万元后逐渐下降至 2020 年的 819 万元 (2021 年未披露该数据),户均贷款规模的下降的主要原因是政策推动下,公 司 2018 年后普惠型小微贷款保持较高的增长。从可比的普惠小微贷款户均规模 看,2021 年公司的普惠小微户均规模为 170 万元,在披露相关数据的上市银行中 靠前,和大行的普惠小微户均规模接近。

公司在小微业务上已形成多样化的产品体系,并持续丰富产品,保持较强的竞 争力。公司深耕小微业务多年,已逐渐形成多样化的产品体系,目前的小微金融 产品根据服务类型包含了小微特色产品、科技金融产品、乡村振兴金融产品和人 才金融产品,涵盖不同群体及企业、不同周期、多种担保形式、多种信贷额度, 并且持续丰富相关产品。从近年来的产品看,2020 年公司创新推出智慧网贷经 营“随 e 贷”, 提供“金融+非金融”综合服务的一站式线上服务平台, 2020年末累计服务小微企业4.3万户、放款金额超700亿元;2021 年公司全面参与“江苏 省普惠金融发展风险补偿基金”项目建设及产品推广,为符合条件的科技、工信 企业以及新型农业经营主体等提供“小微贷”、“苏农贷”、“苏科贷”等融资 产品。

公司在线上小微业务上发力较早,具有先发优势。江苏银行在 2013 年就已鲜明 的提出打造“最具互联网大数据基因的银行”,“智慧化”目前也是在公司战略 愿景中位于首位。2015 年公司全国首创线上纯信用产品税 e 融,针对基于纳税数 据的小微客户,该产品到 2019已累计放贷超过 500亿元,客户数量超过 3万户; 2017 年公司与电力部门合作,创新推出基于电力大数据的网贷产品“电 e 融”, 根据小微企业(特别是制造业)的电力使用和缴费情况,提供线上信用贷款; 2020 年公司将“e 融”系列互联网金融产品集成到“随 e 融”平台(该平台集合 了小微贷款和个人消费贷全产品系),通过微信小程序传播,“随 e 融”平台客 户粘性和可获取性较强,仅不到半年就获客超过 10 万、投放贷款数百亿元。

3.2、零售:零售转型持续深化,消费金融、财富管理空间广阔

江苏银行顺应我国经济发展趋势以及银行行业趋势,在 2013 年就已将战略重心 向大零售业务倾斜,并持续深化零售转型。 中国的经济与产业结构在过去十余 年间发生了“质变”,自 2010 年起第三产业对 GDP 增长的贡献率持续上升,并 于 2014 年反超第二产业,国民经济的增长动力从投资和出口拉动向消费拉动转 变。江苏银行主动把握经济新常态,顺应银行行业发展趋势,2013 年起就将战 略重心向大零售业务倾斜,在 2014 年-2016 年间先后把握互联网机遇推出直销银 行、实施消费金融 与信用卡事业部制改革、成立私行中心等,并搭建了由私行中心、财富管理中心、 理财中心构成的三级财富分层服务体系。2017 年,公司提出“智慧零售”,推 动金融科技在零售业务中的运用和创新,进一步发力线上渠道带动零售业务增长。

2021 年,公司在五年发展战略规划(2019-2023)的基础上,编制了“十四五” 发展战略规划,在六大业务发展战略中提及了“做大零售业务,聚焦财富管理”。

结果上看,江苏银行近年来零售贷款保持高增,零售贷款占比逐步提升至 40% 左右,高于大多数可比同业,零售在营收和利润的贡献度也持续提升。由于江 苏银行将战略重心向零售倾斜,近年来零售贷款规模增长较快,2012 至 2021 年 期间零售贷款复合增速达 34%,零售贷款占比由 11.4%逐渐提升至 40%左右 (2022 年前三季度行业整体在疫情扰动下零售贷款需求走弱,公司的零售贷款 占比也有所下降)。横向对比来看,公司 2021 年末零售贷款占比在上市城商行 中仅次于长沙银行,高于同样在战略上偏向零售的宁波、南京、苏州和杭州等可 比同业。从业绩贡献度看,零售业务在公司营收中贡献度已提升至 30%左右(主 要为利息收入),在公司利润中贡献度已提升至 25%左右。

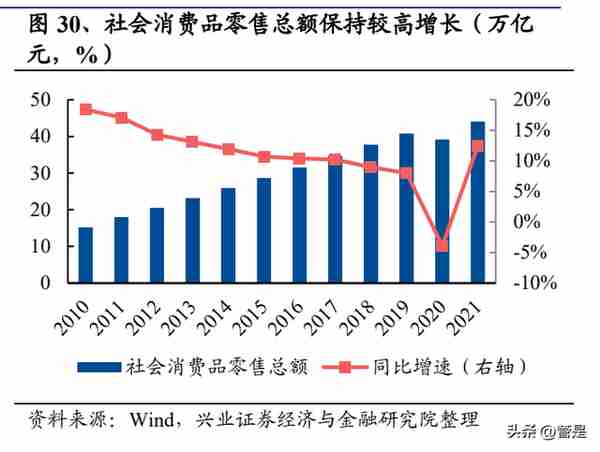

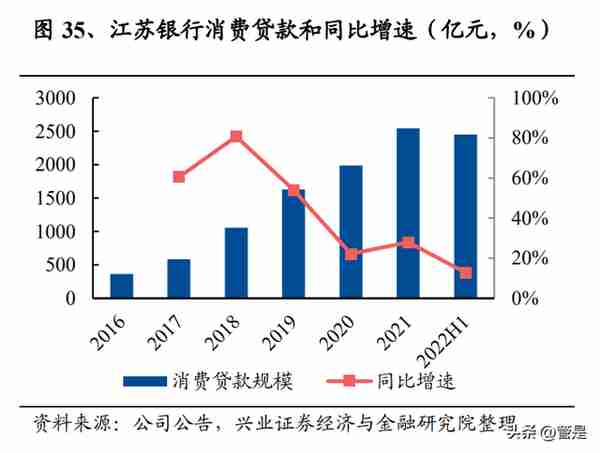

消费金融:零售贷款的主要抓手,消金公司成立进一步打开增长空间。消费金融是江苏银行零售贷款的主要抓手,也是零售端未来最重要的增量来源。 公司的零售贷款主要包括按揭贷款和消费贷款,2022 上半年末两者在零售贷款 中占比分别为 44%和 44%,其中消费贷款在零售贷款中的占比近年来逐年加大 (2022 上半年占比略有下降主要是疫情扰动对消费需求造成负面影响),是公 司零售贷款投放的主要抓手。公司的消费贷款在 2017~2018 年高速增长,得益 于与蚂蚁等互联网公司的合作。截止至 2022 年上半年末,公司消费贷规模已达 到 2450 亿元。

消费贷占比的提升、以及零售贷款在总贷款中占比的提升,对公司的贷款收益 率形成支撑。由于整体利率环境的下降,金融机构整体贷款加权平均利率从 2017 年的 5.71%逐渐下降至 2022H1 的 4.41%。江苏银行贷款收益率变化的趋势 明显好于行业平均,从 2017 年的 4.85%逐渐上升至 2020 年的 5.43%,之后维持 在 5.4%左右,主要是由于公司零售贷款占比提升、以及零售贷款中定价较高的消费贷款占比提升对贷款收益率形成支撑。

苏银凯基消金的成立突破区域限制,拓展了江苏银行消金版图。江苏银行于 2021 年 3 月与台湾凯基商业银行、海澜之家以及五星控股联合发起设立了苏银凯 基消费金融有限公司,消金牌照的获得有助于江苏银行加强异地资源、线上资源 的挖掘,拓展异地业务,打开增长空间。苏银凯基消金着力整合优质数源,推进 智能化风控决策策略集和规则库建设,积极打造“轻、灵、智、融”金融科技服务 能力,形成“全线上、全数字、全天候、全国性”的特色。根据官网以及 APP 资料, 苏银凯基消金目前主要自有产品为“Su 贷”(信用贷款产品)和“Su 花”(消费分 期产品)两款产品。

2021年末苏银消金资产总额129亿元,净资产26亿元,2021 年实现营业收入 4 亿元,净利润 0.17 亿元。截止至 2021 年末,已开业的消金公 司共有 30 家,A 股上市城商行中,除南京银行外,北京银行、成都银行、杭州 银行、上海银行、长沙银行和江苏银行均持有消金公司。

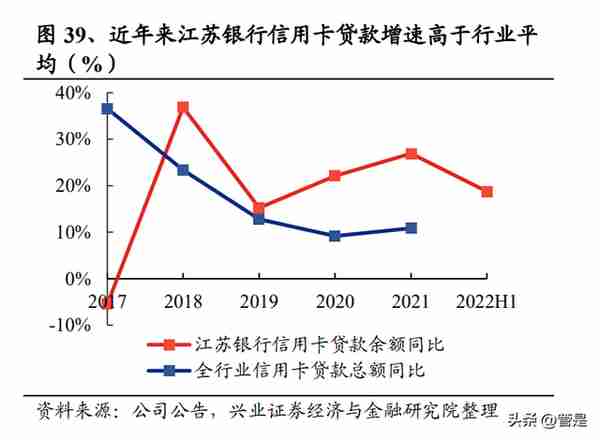

信用卡方面,公司 2019 年后与消费场景平台合作,抓住年轻客群,信用卡发卡 量大幅增加。公司在 2019 年后不断丰富信用卡产品体系,与美团等消费场景平 台合作推出联名信用卡,包括发行无界数字信用卡、风尚卡、世界美食之都联名 卡、美团优选联名信用卡等,吸引年轻客群,信用卡发卡量从 2018 年的 166 万 张快速增加至 2022 年上半年末的 574 万张,年复合增速超过 40%,信用卡余额 在 2022 上半年末已达到 310 亿元。

财富管理:理财基础夯实,代销公募基金逐步发力。江苏银行积极把握区域需求,聚焦财富管理业务,零售 AUM 居于上市城商行首 位。江苏省本土居民财富管理需求旺盛,从国家统计局公布的数据看,江苏省 2021年居民人均可支配收入为4.75万元,仅次于上海、北京和浙江。根据《2021 年中国私人财富报告》,江苏省内可投资资产大于1千万的高净值人数自2016年就已突破 10 万人,2020 年 5 个东部沿海省市(江、浙、沪、京、粤)高净值人 士占全国比重约为 44%,可投资资产占全国比重为 60%。

江苏银行在 2013 年战 略向大零售方向倾斜后, 2015 年成立私人银行中心,搭建了由私行中心、财富 管理中心、理财中心构成的三级财富分层服务体系,聚焦财富管理业务,持续推 进私行产品和服务创新。从披露的数据看,公司 2021 年和 2022 上半年 AUM 同 比增速分别为 18.5%和 20.1%,持续保持高增。截止至 2022 年上半年末,公司零 售 AUM 为 1.05 万亿元,居于上市城商行首位。

理财基础扎实,苏银理财成立后进一步完善产品线和渠道建设,理财规模领跑 城商行。公司在 2015 年就形成由私行中心、财富管理中心、理财中心构成的三 级财富分层服务体系,满足区域内客户较为旺盛的理财需求,从公司披露的数据 看,2017 年公司理财产品规模就已超过 3500 亿元。2020 年,公司成立了苏银理 财子公司,深化推进理财业务转型,压降老产品超过千亿元的同时,开始打造 “源”系列理财产品,覆盖固定收益类、混合类、权益类、商品及金融衍生品类 四大产品类型,满足不同客户的理财需求。

渠道建设方面,苏银理财成立后大力 拓展行外代销机构,截至 2021 年末已签约行外代销机构 44 家,初步形成了以母 行渠道为主、以同业代销渠道为辅的销售渠道网。近两年江苏银行理财产品规模 也提速增长,截止至 2022 上半年末,江苏银行理财产品规模为 4676 亿元,在上 市城商行中居于首位。另外,截止至 2022 上半年末,公司已连续 26 个季度获评 《普益标准》“综合理财能力”国内城商行第 1 名。

代销公募基金是江苏银行近两年在财富管理领域的另一个抓手。公司把握基金 市场增长的机遇,2021 年后持续加强与头部管理人的合作,丰富代销产品类型, 2021 年代销公募基金(非货)保有量规模增长 150%,增速明显高于可比同业。 截止至 2022 年三季度末,公司代销非货币市场公募基金保有规模 339 亿元,在 银行中排名第 19(相较于 2021 年上升 1 名),在城商行中排名第 4(仅次于宁 波银行、杭州银行和上海银行)。

在理财规模的增长以及代销公募基金的发力下,公司 2019 年后代理业务手续费 保持较快增长。代理业务手续费收入是公司中收的主要构成部分,占比在 70%以 上。在理财规模的增长以及代销公募基金的发力下,公司 2019-2021 年代理业务 手续费收入均实现了 20%以上的增长,其中 2021 年代理业务手续费收入 61.7 亿 元,增速高达40%,其中理财业务贡献过半。2022上半年,在行业代理业务普遍 承压的情况下,公司代理业务手续费收入仍实现了 12%以上的增长,带动整体中 收稳健增长,表现明显好于同业。

4、息差逆市走阔,资产质量改善,业绩增速领跑城商行

公司近两年业绩表现亮眼,利润增速高于大多上市银行,主要源于规模保持高增、 息差逆势走阔和减值节约。公司 2021 年和 2022 年前三季度均实现在 30%以上的利润 增速,高于大多数上市银行。从业绩的驱动因素看,1)规模高增继续带来正向贡献 且近两年贡献度进一步上升;2)息差在 2020 年和 2021 年带来显著的正向贡献, 2022 年前三季度在行业息差普遍下行的背景下,公司的息差仍展现出韧性,继续带 来小幅正向贡献;3)资产减值近两年均带来正向贡献,主要得益资产质量的持续改 善。

4.1、资产结构优化、负债成本改善带动息差走阔,息差水平领先同业

江苏银行近年来净息差逆势走阔,息差在上市城商行中处于领先位置。江苏银 行净息差在 2018 年之前略低于城商行,2018 年后随着资产负债结构优化以及负 债成本压降,净息差走阔,逐步超过城商行平均水平,2022H1 在市场整体净息 差收窄情况下继续逆势上行至 2.36%,息差在上市城商行中处于领先位置,未来 随着零售战略的持续深化,预计息差优势可持续。

资产端结构持续优化,带动公司近年来贷款收益率、生息资产收益率提升,变 化趋势好于可比同业。公司的资产结构中,贷款占比从 2016 年 40%左右逐年提 升至目前 52%左右,并且零售转型战略持续推动下,定价更高的零售贷款占比从 2016 年的 20%左右稳步提升至 40%左右(其中消费贷款占比提升更多),带动 2017 年后公司贷款收益率、生息资产收益率提升,边际变化幅度优于可比同业。 截止至 2022H1,公司贷款收益率已与宁波银行处于同一水平,高于南京银行、 杭州银行和苏州银行等可比同业,生息资产收益率也高于大多上市城商行。

展望未来,公司资产结构仍有进一步优化的空间。一方面,由于江苏区域整体 信贷需求旺盛,公司信贷有望伴随着区域经济优势保持较高的增长,从资本的角 度看,公司 22Q3 核心一级资本充足率为 8.75%,在上市城商行处于中等偏下, 但目前 200 亿可转债已处于转股期,且距离强赎价仅不到 10%的空间,顺利转股 后,静态测算下可提升核心一级资本充足率 1.03pcts 至 9.78%,能够有效支撑公 司信贷扩张。另一方面,虽然公司零售贷款占比在上市城商中已相对较高,但零 售贷款中重点发力的定价更高的消费贷有望保持高增,对资产端定价形成支撑。 整体上看,预计公司未来资产结构仍有进一步优化的空间。

负债成本近年来有所下降,仍有进一步改善空间。公司的负债结构相对稳定,存 款占比保持在 60%左右,由于零售战略的推进,存款中个人存款的占比近年来从 20%左右提升至 30%左右。从负债成本看,公司 2018 年后负债成本逐渐改善, 其中同业负债成本下降最显著。截止至2022H1,公司负债成本率为2.46%,在上 市城商行中仍处于中等偏上,从存款看,公司存款在付息负债中占比在上市城商 行中相对较低,存款成本率在上市城商行中处于中等偏高,有进一步压降的空间。

4.2、存量包袱逐步出清,近两年资产质量改善显著

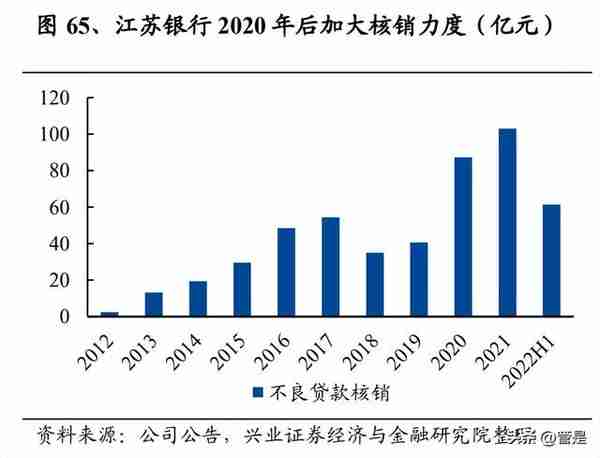

公司存量包袱出清,近两年不良率显著下降。2012 年后,在我国处于经济增速 逐渐进入换挡期,经济增速下行压力加大,同时也面临产业结构阵痛期,开始出 现信用风险,其中钢贸、光伏、造船等行业的风险陆续爆发。江苏区域相关产业 较为集中,因此银行在这些行业相关贷款集中度也更高,江苏区域的银行业不良 率在 2013 年后的 2-3 年也开始随之逐渐向上。从江苏银行看,2013 年后公司不 良率逐渐上行至 2015 年 1.43%的峰值,2015 年-2020 年期间小幅下降至 1.38%, 2020 年后加大了核心力度,存量包袱出清,资产质量改善显著,不良贷款余额 在 2021 年已有所下降,不良率则大幅下降至 2022Q3 的 0.96%。横向对比来看, 公司目前不良率在上市城商行中已处于中等偏下水平,略高于区域内的南京银行 和苏州银行两家城商行。

公司近两年拨备覆盖率边际提升显著,在上市城商行中已处于中等偏上水平。 公司早期拨备覆盖率要低于城商行平均水平,2013-2016 年由于区域信用风险的 爆发,拨备覆盖率也逐渐下降至 2016 年的低点 181%(和不良率趋势基本一致)。 2016 年后,公司拨备覆盖率有所提升,尤其是近两年公司拨备覆盖率由 2020 年 末的 233%大幅提升至 2022Q3 的 360%,已明显高于城商行平均,在上市城商行 中处于中等偏上水平,同时拨贷比也持续提升。

从边际变化看,公司近两年不良率和拨备覆盖率边际改善幅度要高于大多上市 城商行,这也是公司估值提升的重要催化剂。从 2020 年末至 2022 年三季度末, 江苏银行不良率下降 36bp(在上市城商行中仅小于成都银行和苏州银行),拨 备覆盖率提升 104pcts(在上市城商行中仅小于苏州银行、成都银行和杭州银 行),近两年不良率和拨备覆盖率两个资产质量核心指标的边际改善幅度高于大 多数上市城商行,成为公司估值提升的重要催化剂。

不良认定标准持续趋严,不良偏离度和可比同业处于同一水平,关注率和逾期率等不良前瞻指标亦处于向好的趋势。公司不良认定标准持续趋严,不良偏离度 (90 天以上逾期贷款/不良贷款)从 2015 年的峰值 153%逐渐下降至 2022H1 的 70%左右,和可比同业处于同一水平。从不良前瞻指标看,公司关注率和逾期率 在 2015 年-2020 年期间明显下降,近两年继续稳中有降,处于向好的态势, 2022H1 关注率为 1.31%(较 21 年末下降 3bp),逾期率为 1.05%(较 21 年末下 降 12bp)。

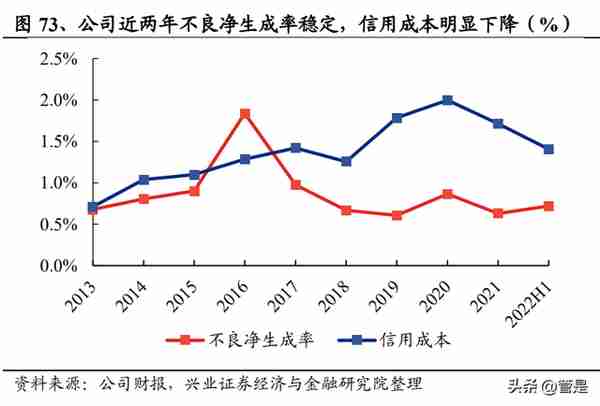

整体上看,公司近两年资产质量改善显著,目前资产质量已逐渐向第一梯队靠 近,未来减值有望持续反哺利润。江苏银行整体资产质量在 2015 年后逐渐改善, 近两年改善幅度尤其明显,目前不良率、拨备覆盖率等核心指标已好于行业平均, 逐渐向第一梯队靠近。公司的不良净生成率从 2016 年的高点 1.84%逐渐下降至 2019 年的 0.61%,之后基本保持稳定(2022H1 略有上升主要受疫情影响),从 信用成本看,近两年公司信用成本从 2020 年的高点明显下降,对利润增长带来 正向贡献。随着公司存量风险的进一步出清,预计未来公司减值有望开始逐步反 哺利润。

5、盈利预测

盈利预测的核心假设如下: 1)资产规模提速增长,资产结构优化。公司地处经济发达区域,整体信贷需求 旺盛。江苏银行零售转型的持续深化,消费金融等零售贷款将成为信贷增长的重 要增量,同时高端制造、小微业务的保持核心竞争力也将为信贷增长形成支撑。 我们预计 2022-2024 年公司总资产增速为 12.5%、12.2%、11.7%,贷款增速为 14.2%、14.5%、14.5%,贷款在生息资产占比逐渐提升至 53.5%、55.2%、56.6%。 2)息差水平保持稳定。银行业整体息差受资产端收益率下行有所承压,但江苏 银行受益于资产负债结构调整,资产端零贷款占比、零售贷款占比稳步提升,负 债端有望继续降低高成本存款,共同推动息差保持稳定。

3)中收保持较快增长。江苏银行目前中收业务基数较低,中收在整体营收中占 比仅为 11.7%,随着财富管理业务的持续发力,预计中收将保持较快增长。我们 预计 2022-2024 年公司手续费及佣金净收入增速分别为 12.7%,16.5%,16.5%。 4)资产质量持续改善。江苏银行近两年来加快存量风险处置,不良率大幅下降, 拨备覆盖率显著提升。我们预计公司信用成本有望继续为利润带来正向贡献,预 计 2022-2024 年信用成本分别为 1.49%、1.23%和 1.02%。 我们预计公司 2022、2023、2024 年 EPS 至 1.68 元、2.06 元、2.49 元,预计 2022、 2023、2024 年底每股净资产分别为 11.37 元、13.51 元、16.10 元。以 2022 年 12 月29日收盘价计算,对应2022年末的PB为0.64倍。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】「链接」