7月30日深夜,正荣地产(06158,HK)公告,宣布完成“先旧后新”配售2.44亿股份,每股配售价4.95港元,融资11.99亿港元。本次配售股占扩大后已发行股本约5.60%。

值得注意的是,本次配售计划早在7月21日深夜已公告。从公告次日(7月22日)以来的10个交易日中,正荣股价有8个交易日下跌,8月2日股价下探至4.49港元,逼近上市以来低点。

一位不愿具名的地产分析师向《每日经济新闻》记者表示,“股价持续下跌说明投资者的市场信心不足,对其销售数据和投资数据有顾虑;很关键的一点是,如果企业没有太好的业绩成长计划,其股价就会处于相对疲软状态。此外,7月30日中央政治局会议精神,表明地产调控政策放松的可能性不大,对内房股股价也有一定影响。”

“千亿”之后销售增速放缓

从“百亿”到“千亿”,正荣地产走得顺风又顺水。

上市18个月以来,在房企销售业绩排行榜上,正荣几乎次次稳坐TOP20。在中指研究院近日公布的《2019年1-7月中国房地产企业销售业绩》中,正荣以销售额820.1亿元、权益销售额423.5亿元分别位居第20和第31位。

2018年可谓正荣地产的高光时刻:年初登陆港交所,年末即跻身“千亿阵营”。但迈入“千亿”之后,风头正劲的正荣突然踩下了“急刹车”。

记者注意到,2018年上半年正荣的合约销售额同比增幅曾达到170.3%,但在2019年却仅仅为0.82%;今年上半年正荣586.07亿元销售额与2018年同期的581亿元几乎持平。而正荣大刀阔斧的构架调整也自去年下半年展开。

对此,正荣地产向《每日经济新闻》记者表示,“经历过2013~2015年的扩张期,2016~2018的升级期之后,将2019~2021的新三年设定为‘高质量发展期’”“公司立足“改善大师”定位,以客户为导向,还将注重自身产品力和服务力的不断提升,通过创造更高质量的生活价值,来实现企业的更高质量发展。今年正荣将销售目标定为1300亿元,预期大概率提前完成年度指标”。

与此同时,今年前7个月正荣新增货值也同比减少。

根据亿翰智库《2019年1-7月新增货值排行榜》,正荣地产新增货值582.2亿元,还不到2018年同期新增货值1309.9亿元的一半。

也许正荣主动收缩并非坏事。某研究机构资深分析人士向记者表示,“在市场预期下行的背景下,企业必然要做出适应当前市场发展趋势和规律的战略决策,而不是逆势而为。对企业而言,发展速度降下来、杠杆去一去,可能会更加稳健和健康。”

但同时,亦有多位分析师告诉《每日经济新闻》记者,在大环境偏紧的情况下,对于企业完成销售目标是不利的。

今年融资总额已达百亿元

通常情况下,房企放缓扩张速度有利于缓解资金压力。

然而记者发现,正荣在今年上半年却加大了融资步伐。仅仅2019年一季度,正荣发行的美元优先票据已达10亿美元。随之而来的还有6月份发行的2亿美元永续债,7月份获得的1.2亿美元银团贷款,以及本次净筹的11.99亿港元股份配售,总计折合约100亿元人民币。

据《每日经济新闻》记者统计,2018年4月至11月,正荣共融资6次,加上当年1月16日在港上市融资的32.85亿元,2018年全年正荣的融资总额仅为120多亿元。

但从年报业来看,正荣似乎“不差钱”。截至2018年,正荣地产的净资产负债率从2017年的183.2%降至2018年的74%,已处于行业平均负债水平之下。

作为一家正在高速发展的房企,74%的净资产负债率实属非常亮眼的成绩,但这是否意味着财务状况的明显改善?

国际地产资管公司协纵策略管理集团联合创始人黄立冲并不这么认为,他向《每日经济新闻》记者指出,“需要厘清一个概念,中国的地产公司,看‘净资产负债率’往往是被误导的,要看整体负债。为什么呢?目前银行根本不会给地产公司发放长期贷款,由于各种因素,企业能够正式从银行获得流动贷款的机会较小,更多的是其他风险更高的负债,看净负债肯定是觉得他安全。”

同时,有业内人士指出,目前一些上市房企为了美化企业负债表,会选择借永续债。永续债不计入负债科目,不会增加企业的负债率。但永续债的恶果是,债息普遍很高,会吞噬企业过多利润。此种现象可以从财报的利润表和现金流量表一窥端倪。

大幅举债背后:利润与现金流背离

中指研究院最新报告显示,今年前7个月,正荣拿地金额为221亿元(排在第26位),比2018年同期的279亿元略低。

拿地放缓是战略调整还是资金不足呢?对此,黄立冲认为,“一个比较大的问题,是经营性现金流不足。”

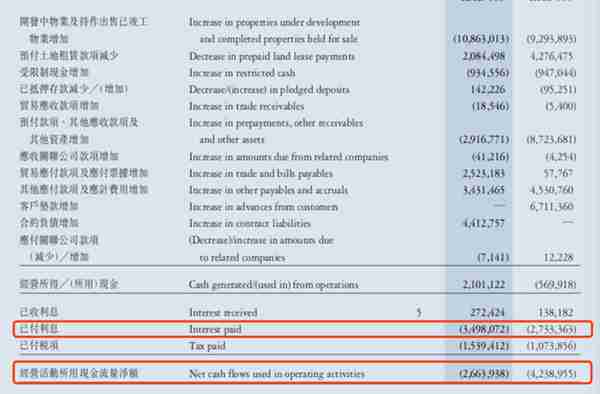

年报显示,2018年,正荣地产实现营业收入264.5亿元,净利润约22.33亿元。虽然有总量颇丰的利润,但当年的经营性现金流却是负数,为-26.64亿元。再看2017年,正荣的经营性现金流为-42.39亿元。记者查阅企业财报中的综合性现金流量表发现,2018年正荣地产已付利息为34.98亿元,较上一年度增加了7.75亿元。

资料来源:正荣地产2018年年报综合现金流量表

“债务利息成本过于沉重,导致经营性现金流长期为负。所以业务经营本身不能够带来良性循环。由于付利息负担沉重,其实早已经把经营性现金流‘吃光’了。基于此种考虑,企业必须要不断通过融资和增加债务来支持近期现金流的复苏。”黄立冲分析认为。

“其实企业应该在降低自己的负债的同时,还要减少利息成本。”黄立冲表示,正荣最近这一融资总额达11.9亿港元的配售,实际上才是正真实现既融资又降低融资成本的有力之举。

但同时,配售股可能会稀释大股东的股份。《每日经济新闻》记者查阅正荣主要股东的持股比例发现,实际控制人欧宗荣的持股比例仍比较高。可见,正荣用股权融资仍有一定回旋余地。