招商银行:王者气质

序言:

银行是现代金融业的主体,是国民经济运转的枢纽。

银行一词最早始于意大利语Banko,英语转化为Bank。历史上的银行是由货币经营业发展而来的。最早的银行业发源于西欧古代社会的货币兑换业,公元前2000年的巴比伦寺庙,公元前500 年的希腊寺庙,已从事保管金银、发放贷款、收付利息的活动。公元前200年在罗马帝国,先后出现了银钱商和类似银行的商业机构。

提到银行,就要说一说零售霸主-招商银行。

一、公司概况

1987年,招商银行成立于中国改革开放的最前沿——深圳蛇口,是中国境内第一家完全由企业法人持股的股份制商业银行,也是国家从体制外推动改革的第一家试点银行,现已发展成为沪港两地上市,拥有商业银行、金融租赁、基金管理、人寿保险、境外投行等金融牌照的银行集团。

近年来,招商银行紧密围绕“轻型银行”战略,以客户和科技为主线,实现“质量、效益、规模”动态均衡发展。至2020年末,招商银行总资产规模达8.36万亿元,全年营业收入2904.82亿元,ROAA、ROAE分别为1.23%和15.73%,保持行业领先;不良贷款率1.07%,连续四年下降,资产质量保持优良;拨备覆盖率达437.68%,风险抵补能力持续强化。2021年,招商银行连续第三年荣膺《欧洲货币》“中国最佳银行”,创造该奖项评选史上首个“三连冠”;位列英国《银行家》全球银行1000强榜单第14位,比2020年提高3个位次;在《财富》世界500强榜单上列第162位。

未来五至十年,招商银行着眼于实体经济不断升级的融资需求和居民财富持续高涨的配置需求,以“大财富管理”为工作主线,以金融科技为动力,致力打通资产和资金的供需两端,向“轻型银行”的高级形态不断演进。

二、公司近期大事

那么这只零售之王最近发生过什么大事么?那莫过于2022年4月19日发布的关于行长变动的公告。招商银行股份有限公司于2022年4月18日发出第十一届董事会第三十八次会议通知,于4月18日以远程视频电话会议方式召开会议,缪建民董事长主持了会议。会议同意免去田惠宇先生的招商银行行长、董事职务,另有任用;同意由王良先生主持招商银行工作。消息一出,四座震惊。

大家肯定会有两个疑问,原董事长田惠宇先生发生了什么?新任董事长王良先生又能不能扛起招行这杆大旗?

首先,据了解,招商银行原党委书记、行长田惠宇先生因涉嫌严重违纪违法,正在接受中央纪委国家监委纪律审查和监察调查。

而王良先生是在招行已深耕27 年的“老招行人”,自1995年加入北京分行,从基层一路晋升至北京分行行长助理/副行长/行长、总行行长助理、副行长、董事会秘书、财务负责人、常务副行长等,在总行工作期间分管过风险与合规、金融市场与理财、资产负债与财务管理等多个核心条线。所以我们认为王良先生对招行战略文化、业务经营均有深入把握,此次行长顺利交接,有望实现公司业务平稳过渡、战略稳步推进、业绩持续增长。

三、行业现状

1、5月20日1年期贷款市场报价利率(LPR)为3.7%,5年期以上贷款市场报价利率(LPR)为4.45%,下调15BP。

整体利好的依然是银行和房地产行业。海外方面一直有着加息的预期,导致人民币汇率仍然在承受着十分大的压力。国内来看,各地三孩政策以及对限购限贷政策的松动,也已经预示着银行业的业务会有所放大。2020 年前,银行的按揭贷款平均利率一直低于一般贷款加权平均利率,差值波动较大。2020年后因为地产政策收紧,使得按揭利率反而高于一般贷款利率,已经持续两年时间。现在,即使定向降息及五年期 LPR 调降共下降35bps,按揭利率仍高于一般贷款利率,按揭利率仍有下降空间。

2、银行业绩将进一步扎实改善。

央行在一季度货币政策执行报告里提到存款利率自律机制改革,这一项改革对银行为长期利好,稳定息差。此次改革把存款利率上限直接跟10 年国债利率和一年期LPR 相挂钩,实现了较为固定的利差保护机制。利差保持稳定的情况下,银行财报业绩表现将进一步得到改善。

3、不良贷款率的变化,不会跟随经济的短期波动而变化。

我们的调研显示疫区内所有银行没有出现不良率的明显上升且优质银行不良率出现下降。我们认为,不良贷款率的变化,不会跟随经济的短期波动而变化。

四、公司优势

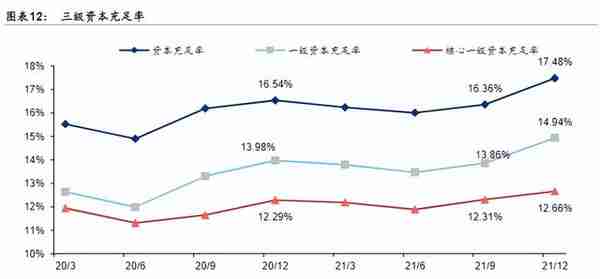

1、招商银行于3 月18 日发布2021 年报,2021 年归母净利润、营业收入、PPOP:(拨备前利润:拨备前利润指尚未扣除风险准备金的利润,它等于净利润与风险准备金之和) 同比增速分别为23.2%、14.0%、14.1%,营收、归母净利润同比增速均创近 5 年以来最佳记录,驱动因素主要包括资产投放提速、息差环比提升、非息收入亮眼、信用成本下行。2021 年年化ROE、ROA 分别同比+1.23pct、+0.12pct 至16.96%、1.36%,呈现较强上升趋势。

2、零售获客能力提升。

12 月末零售、金葵花及以上、私行客户数量分别同比+9.5%、+18.4%、22.1%,前两类客群同比增速均较9 月末提升,“大财富”降低财富管理门槛,运用科技手段触及更广泛客群,获客能力提升。12 月末非保本理财余额2.78万亿元,环比+5.1%,符合资管新规导向的产品余额占比同比提升25.8个百分点 至 93.5%,净值化转型领先。预计战略成效有望持续显现。

3、地产领域敞口稳步压降,资产质量整体可控、且客户结构较优。

公司继续单独披露房地产领域风险管控情况,12 月末实有及或有信贷、自营债券投资、自营非标投资等承担信用风险的业务余额合计 5114 亿元,理财资金出资、委托贷款、合作机构主动管理的代销信托、主承销债务融资工具等不承担信用风险的业务余额合计 4121 亿元,分别较 9 月末压降 89亿元、压降667 亿元。主要是由于部分“高负债、高杠杆、高周转”运营的房地产企业债务风险上升。但招行的地产客户结构较优,我们预计资产质量较为可控。

五、风险提示

1. 受外需和内需影响,企业融资需求情况值得关注。

2. 资产质量恶化超预期。资产质量可能因疫情等外部因素而出现波动。

总结:

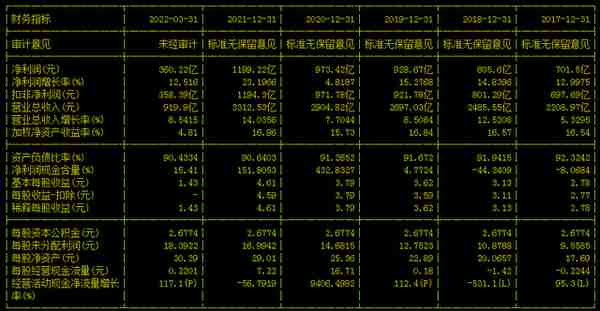

1、以下是公司主要财务数据

2、公司虽然近期更换了行长,但新行长王良先生是在招行已深耕27 年的“老招行人”,王良先生对招行战略文化、业务经营均有深入把握,此次行长顺利交接,有望实现公司业务平稳过渡、战略稳步推进、业绩持续增长。

3、公司归母净利润及营收保持较快增长,大财富生态持续升级并凸显成效,资产质量达到更为优异的水平。

风险提示

我们已力求内容的客观、公正,但所述观点、结论和建议仅供参考,投资者据此做出的任何投资决策与作者无关。我们的观点可能会因市场变化随时改变。投资者请注意多做观察,因时而变,谨慎抉择。以上分析仅供参考,不构成任何投资建议,据此操作盈亏自负,风险自担。对使用本观点所导致的任何损失不承担任何责任。投资有风险,入市需谨慎!