1 投资中最重要的事

买股票=买公司

买股票就是买公司,买公司就是买公司的未来净现金流折现。未来有多远?就是公司的整个生命周期。

——段永平

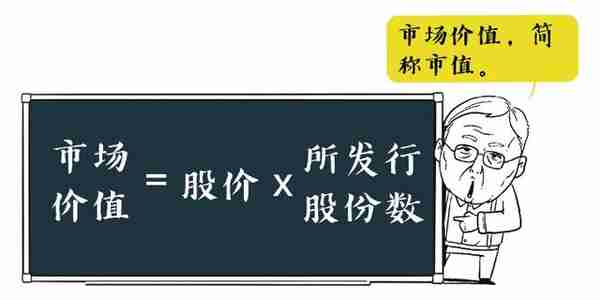

内在价值是一个非常重要的概念,它为评估投资和企业的相对吸引力提供了唯一的逻辑手段。内在价值的定义很简单:它是一家企业在其余下的寿命史中可以产生的现金的折现值。

——沃伦·巴菲特(Warren Buffett)

你只要做好一件事,做理性的投资者,买股票的时候,按买公司的心态来。就算5年没报价,也不在乎。好比你是农场主,你的农场有人给你每天、每周、每月出价吗?你是房主,你的房子也没人天天给你报价。你是麦当劳加盟店的老板,也没人天天给你报价。买股票就是买公司,研究这个公司怎么样,多少钱买合适,就像买公司一样。

——巴菲特

所有价值投资常识中,最重要的一条无疑是:

投资者应将买入、持有某公司的股票,看作拥有该公司经营实体的一部分。

于是,当我们决定长期投资股票,合理的推论便是:我们追求的回报,应该主要寄希望于公司未来创造的增量价值,而非利用市场波动。

公司创造的价值最终沉淀为“可供分配的自由现金流”,回报股东,无论是通过何种形式——分红、回购,或者是利润增长推高市值。

一个公司的价值是可以被评估的,评估价值是投资者的核心工作。一如巴菲特所言:“价值投资者,主要是商业分析师,而不是市场分析师。”

这项工作的难点在于,它不是借由计算器便可完成,商业分析中,模糊的定性往往比精确的定量更为重要。

要具备这一综合技能,需要投资者长期观察和思考生意模式、管理水平、竞争格局,甚至人性与文化的变化,需要在能力圈内耕耘多年。

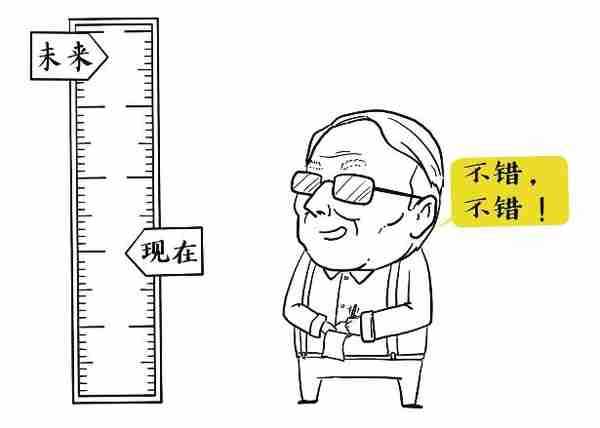

当投资者有足够的信心对公司的价值“一眼定胖瘦”,做出模糊但正确的估计,投资者就会带着这个“称重”结果,去与市场对公司的“投票”对比。

如果投资者判断公司未来的价值远高于当前的市值,那这个公司很可能被低估了,也就是存在“安全边际”。

理性的投资者会将这个机会,与自己已经持有的公司,或者其他被低估的潜在机会对比,然后将资金配置在确定性最高的机会上(而未必是可能上涨空间最大的选项上)。

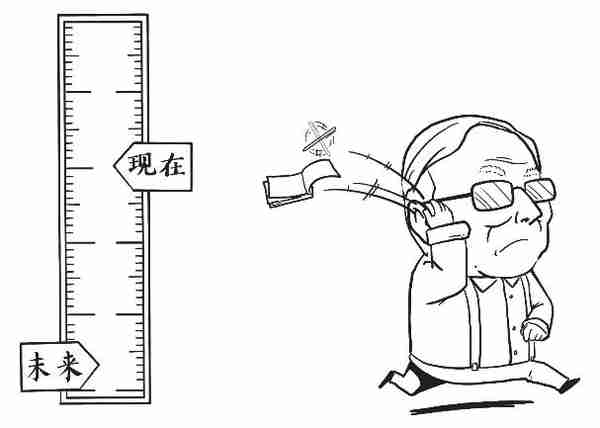

大部分时候,投资者无法展望一家公司5年或10年后的生意模式和管理进化,即便当前看似被低估的价格,也无法弥补未来展望上的不确定性,于是只能放弃。

这是投资过程的常态,不必在意,继续下一个公司就好,研究工作会附带知识复利和未来不期而遇的惊喜。能否享受研究本身的乐趣,也是投资者和投机者的主要区别之一。

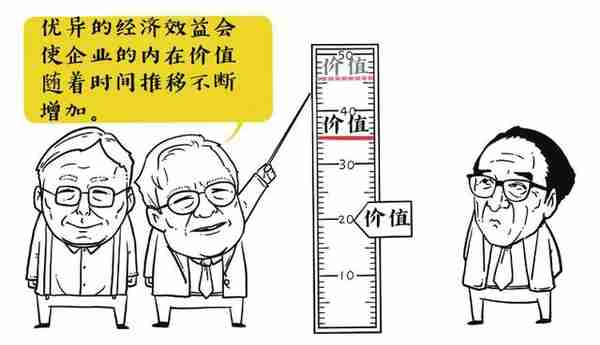

如果能够确认公司拥有持久的竞争优势,而只是因为目前估值高企,不适合买入,那么投资者应该持续跟踪这家公司的发展态势,并定期检查估值动态。因为好公司是稀少的,我们需要多一点耐心,才能在市场未来波动中把握住机会。

商业世界的竞争态势,决定了每一种生意模式——或迟或早——终将崩塌,大部分生意天然就是吸引力平平,诸多大牛股也注定昙花一现。要保护资本免受亏损,快速变化的生意竞争格局是投资者的禁地。

能搭上长期发展的好公司的“快车”,是投资者最幸运的选择,堪称国运和时代的馈赠。查理·芒格(CharlieThomas Munger)和巴菲特掌舵的伯克希尔·哈撒韦(以下简称伯克希尔),就以长期享受最棒生意和公司的复利而闻名。伯克希尔投资的大批企业在超过50年的时间里一直都在提供相同的产品或服务,一些常青树公司更是已持续经营超过百年。

芒叔划重点

股票是公司资产的一部分,是公司未来赚取利润的分配权利凭证,如果持有10年,好生意和好公司意味着令人印象深刻的财富和认知复利,坏公司则将带来无尽痛苦和大到难以承受的机会成本。

买股票=买公司,是投资旅程的起点!起点正确,路虽远行则将至;起点错误,越勤奋越远离正途。持“买股票=买公司”信仰的投资者,将在股市竞争中占先手,特别是在中国股市。

非好公司不投

时间是优秀企业的朋友,是平庸企业的敌人。

——巴菲特

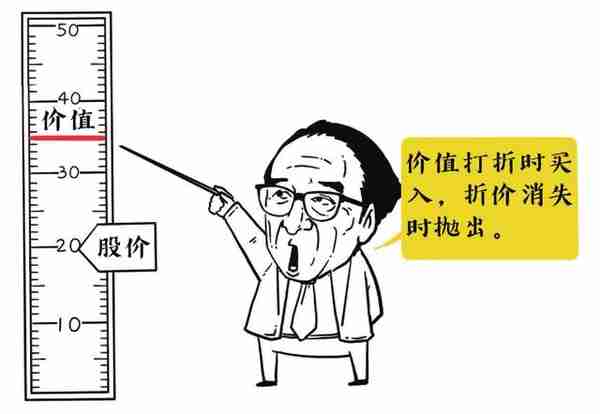

相比以便宜的价格投资一家普通企业,以划算的价格投资一家优秀企业的结果要好得多。如果你只是因为一样东西目前的价值被低估而购买了它,那么当它的价格上涨到你预期的水平时,你就必须考虑把它卖掉,那很难。但是,如果你能购买几个伟大的公司,你只要安坐下来等待就可以了。我们偏向于把大量的钱投放在我们不用再另外做决策的地方。

——芒格

初识股票的投资者,想必会怀疑这个观点是否过于武断。

非好公司不投?条条大路通罗马才对吧!

市场上有那么多公司,市盈率(PE)、市净率(PB)估值都比好公司低多啦,能用“5毛买1元”岂不是更有胜算?

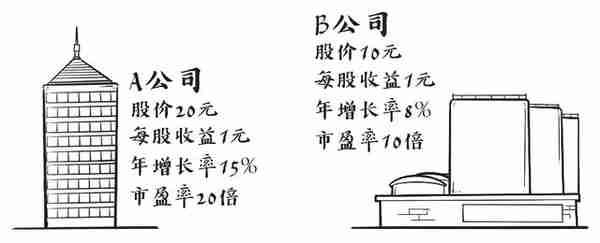

让我们先搁置争议,想象如下场景:假设你需要投资10万元买股票,现在有以下两种选择。

乍一看,显然买B公司更划算,因为同样1元的每股收益,B公司的股价更便宜,能买的股数也足足多了一倍。

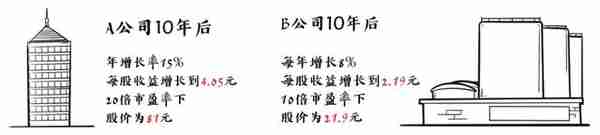

转眼10年过去,A、B两公司的业务一如往常,市场也还是维持了原来的估值,此时投资在A公司的10万元增值为40.5万元,而投资估值“更便宜”的B公司只增值到21.9万元。其中缘由不难理解。如果再持有10年又会如何?

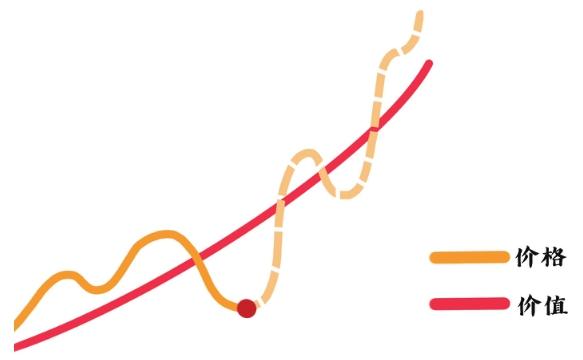

投资者要警惕“价值陷阱”,或单纯心理层面“为了逆向而逆向”的认知偏差。市场是所有参与者投票的综合结果,大部分资产在大部分时间里的定价是相当有效的,投资者“硬着头皮”与市场对赌,通常意味着很高的误判率。

投资者应当分辨出公司被低估是因为市场的短视线性误判,还是长期合理存在。前者通常意味着投资机遇,时间会纠正市场错误的定价,投资者有望取得超越平均的收益率。

而后者则多见于“价值陷阱”,价值随着不断变坏的生意和平庸的管理而损耗,时间如入黑洞,初始的低估很快被磨平,投资者最终深陷其中。

即便投资者受尽折磨,最终侥幸生还,付出的代价也要远比账面显示的多,因为在平庸公司上浪费的时间,原本不仅可以用来享受好公司的成长,看时间的玫瑰绽放,还能积累观察好生意的认知复利,用来指导未来一生的投资。这些金钱和认知上的潜在收益,都会因为执迷于便宜的坏生意而成泡影。

“非好公司不投”的常识,最优秀的投资者也需要一个领悟的过程。巴菲特就调侃自己是花了几十年才学会的,因为早年他师从本杰明·格雷厄姆(Benjamin Graham),在“捡烟蒂”投资法中左右逢源。

“捡烟蒂”投资法生逢其时,因为当时经济在大萧条后慢慢复苏,但大众对股票亏损的记忆深入骨髓,股票资产十分不受待见,即便分红普遍大幅高过债券。公司价值被大幅低估,只需要简单的账面计算,就可以找出大量投资选择。

通过买到足够股票后入主董事会,“敲打”管理层,“烟蒂”价值很快得以显现,长期投资也就不必要了。如果A、B两个公司让以前深受“烟蒂”思维影响的巴菲特来选择,他肯定做如下选择。

但当“烟蒂”在市场中逐渐消失之后,巴菲特也在寻求转型,经过与芒格的思想碰撞之后,价值投资的标尺,渐渐从账面资产的低估,转向洞察未来现金流的低估,买入不需要卖出的公司,慢慢成为伯克希尔的核心追求。

芒叔划重点

买股票=买公司,想要获取更高的长期投资收益,那么合理的推论就是:把资金绑定在好公司的股权上。随着好公司在商业世界披荆斩棘,我们分享它的——高于社会和行业平均的——成长复利。

在起起落落的投资热潮中,真正能把长期复利雪球滚动起来的,基本都是价值投资者,特别是持有竞争优势持久、生意不断成长的好公司,不动如山的投资者。

以合理的价格投资一家优秀企业,假以时日,结果会比以便宜的价格投资一家普通企业要好得多。这句话不仅对巴菲特适用,对其他人同样适用。

时间浇灌复利之花

如果你不想持有一只股票10年,那你就连10分钟都不要持有。

——巴菲特

好公司太难找了。我们宁愿干坐着,持有我们的企业,假装股市不存在。买入并持有的策略效果远胜于我们25年前的预测。这种策略给我们带来很多出乎意料的财富。

——巴菲特

投资最难的部分是:找到真正的好公司,并等到一个可以投资的价格。

当这样美妙的“高光”时刻出现的时候,投资者最聪明的做法就是在买入那一刻起,就当作完成了对一家“非上市公司”的投资,或者想象自己将在没有网络的荒岛度过未来10年,无法卖出。

这些自欺行为将帮助我们克服人性中短视的痼疾,始终抱牢优质资产,延迟满足,让赢利能力随着时间不断增长。

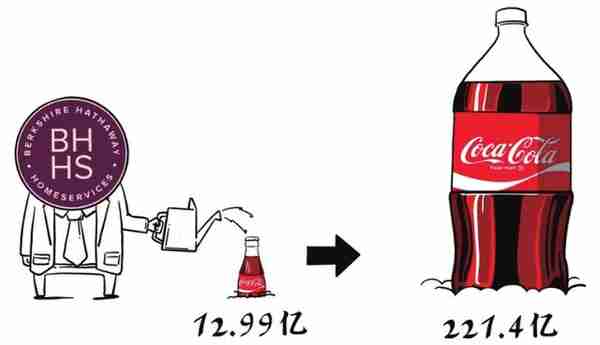

让我们回顾伯克希尔的经典投资案例。1988年,在可口可乐品牌家喻户晓几十年后,巴菲特终于等来了入股可口可乐的机会。当时的可口可乐管理层在百事可乐的竞争压力下,自作聪明地推出了更好喝的新可乐,冒犯了消费者,股价大跌,最终管理层不得不恢复老可乐的供应。

巴菲特抓住公司犯错的机会,以让“捡烟蒂投资者”惊掉下巴,高达15倍的市盈率,买入13亿美元的可口可乐股票,这相当于伯克希尔当时1/4的资产。

①英文“Oh my God”的谐音,中文译为“啊天哪”,表示惊叹。——编者注

巴菲特不仅看到了可口可乐收获消费者偏爱,未来能够持续提价的完美生意模式,更看到了可口可乐即将走向全球市场的契机,可口可乐有望在数十年内持续成长。

持有至今,可口可乐依然是伯克希尔的第三大重仓,截至2019年年末,市值高达221.4亿美元。时间是投资中除了金钱外最重要的因素,好公司也需要时间来滚动复利。忽略时间,投资股票以求迅速致富是不合逻辑的。

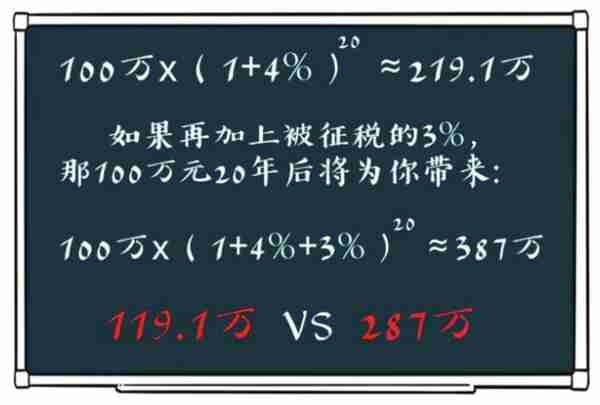

持有好公司,耐心享受其成长,同时意味着投资者可以避免诸多无谓损耗。首先,不断地买卖意味着无休止的佣金、印花税,还有红利税的损失(A股现行规定持股超过1年,免征红利税,持股不足1个月,则要征收20%红利税)。

节省了这些隐性的费用,长期的复利得以提升。想象一下,100万元的投资以每年4%的复利增长,如果每年可以在交易环节剩下3%的成本,20年后会有怎样的差异?

其次,长期持有好公司可以隔绝市场的干扰,这些损耗的心力,投资者原本可以用来提升认知的复利,打造对公司前景的洞察力,或者选择专注于主业,提升自己在职场工作中的竞争力。

而最为重要的是,知晓“好公司需要时间来成长”这一“地心引力”的存在,投资者将得以隔绝噪音,明知“弱水三千”也心甘情愿“只取一瓢”,比较容易保持平常心,也能将创造和积累财富的时间最小化,追求和享受美好生活的体验最大化。而这种坦然淡定的生活本身,不就是追求财富想要达到的目标吗?

芒叔划重点

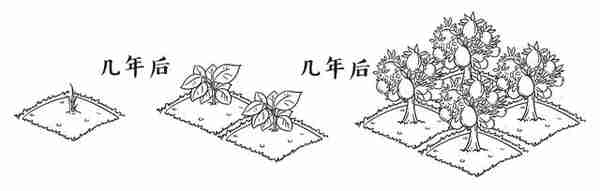

复利的奇迹很难为人感知,因为现实生活中并不常见,但好公司锐意进取的年份越长,复利越惊人,时间是复利奇迹必需的养分。一年有四季,播种有时,收获有时,没有时间的浇灌,再伟大的公司也无法展现锋芒。

这是一个重要的投资常识,试图预测市场趋势并频繁买入和卖出的操作方式,与坐等投资法相比要拙劣很多。理性分析后拷问自己“是否愿意持有公司股权10年”,是投资之前一个很好的初始筛选思路,即便中间因为基本面变化,估值过高或其他原因而卖出了持股。

拥枕睡后收入

我的生活方式不适合大部分人,大部分人应该把80%的精力投入最擅长的专业领域,形成竞争力,然后用20%的精力关注人生中的一些big idea(重要事情),比如婚姻、健康、财务问题。

——芒格

芒格讲过一个笑话,他说自己曾在加利福尼亚遇到一位花花公子,这位公子人生有两大癖好——酗酒和追星。

每当有人劝他少喝点,别犯浑的时候,他就会说:“别担心,我的债券又不喝酒。”他之所以如此放浪形骸,大概是因为他的财源足够稳定。

芒格以这个玩笑类比伯克希尔,说明即使巴菲特和他离世,伯克希尔的基本面依然固若金汤,那些他俩亲自挑选出来的、拥有独特优势、经得起时间考验的投资组合,会一直为伯克希尔赚钱。

以此类推,作为个人投资者,我们也应当立志打造这样一个能穿越时间和波动的财务解决方案,而不沉迷于“炒股”的一时得失。人们常常会因为股市下跌感到痛苦,殊不知问题并不出在“股”上,而是出在“炒”上。

避免痛苦和长期损失最好的办法,是在理解“买股票=买公司”“非好公司不投”“好公司需要耐心持有”这些投资常识之后,一边专注于积累第一桶金,一边积极磨炼自己发现和理解好公司、好管理、好价格的能力。

初学者切记要保持耐心,并且认识到投资股票可以通过“操练”来得到经验的观点是错误的。一定要在确定自己找到了好公司,且胜算极高的情况下,才开始自己的第一笔投资。第一笔投资的动作记忆和成败,很可能将影响未来的投资取向。

对于那些拥有合适性格,愿意投入兴趣、时间和精力的投资者来说,股市会不定期地提供属于他们能力圈范围内的机会。随着能力圈的扩张和时间的累积,投资者将拥有一揽子优秀的公司,并享受它们的成长果实。

能在自己的能力圈内找到3个以上公司,我们的投资便已足够分散,并能承受大部分外部冲击。让我们享受“睡后收入”的同时,睡得安稳香甜。

在积累起利息/股息足够生活的“初始雪球”之前,投资者应将大部分精力,用来打造自己在职场、生意经营上的现金创造能力,要警惕市场热潮中的错觉,勿要轻言全职投资。复利初期雪球融化的速度过快,将让长期复利在现实压力下化为泡影。

如果没有信心选出自己能看懂并愿意长期持有的好公司,投资者就没有其他选择了吗?非也!当认识到自己的能力边界后,投资者可以选择工具来代替自己的主观选择,将结余陆陆续续投入代表一揽子经济体中主流公司的指数基金,或自己了解并信任的管理人发行的基金产品,并将绝大部分精力继续推进主业。

如此双管齐下,经过时间的酝酿,相信复利一样不会逊色。投资实务未必需要人人亲手处理,处理的理念和出发点才是最重要的。财务自由的话题经久不衰,而能享受不为财务所累,甚至实现“我的时间我做主”梦想的人,通常是秉持长期主义,积跬步以至千里的典型。

芒叔划重点

在一个仍在快速发展、新产业机会层出不穷的国家里,投资几个或一批优质企业,能享受到的复利,没道理低于社会平均水平,也没道理低于其他的间接投资渠道,更没道理在这样的股权市场,有一大批人5年、10年地亏损。

他们就是哲学家罗素讲的“宁愿去死也不愿意去思考”的一群人,尽管在现实生活中,他们是如此勤奋、精明、节俭、脚踏实地。他们最需要的是从根本上理解股票的含义和价值,早日着手打造适合自己的“睡后收入”系统,方能不负美好时代,不负悠长复利。