改革开放后,为适应国民经济发展的迫切需要,各级政府把解决公路瓶颈制约问题放在突出位置,开始了公路投融资体制改革。1984年,国务院做出允许贷款或集资修路收取车辆通行费(即“贷款修路,收费还贷”)的决定。1997年颁布的《公路法》,以法律形式对政府收费还贷公路、国内外经济组织投资收费公路及公路收费权转让做出了明确规定。这些改革措施,极大地调动了各级政府加快公路建设的积极性。实践中,以“贷款修路,收费还贷”模式为基础,创造、衍生出了很多行之有效的公路投融资方式,但整体上可以分为政府收费(还贷)公路和经营性公路两类。

一、政府收费(还贷)公路含义

政府收费(还贷)公路是指县级以上地方人民政府交通主管部门利用贷款或者向企业、个人有偿集资建设的公路。实质上是政府使用“当期财力+项目预期收益”投资建设的模式,即除政府财政出资外,政府通过金融机构,将运营期使用者付费收入“贴现”用于项目建设投资。

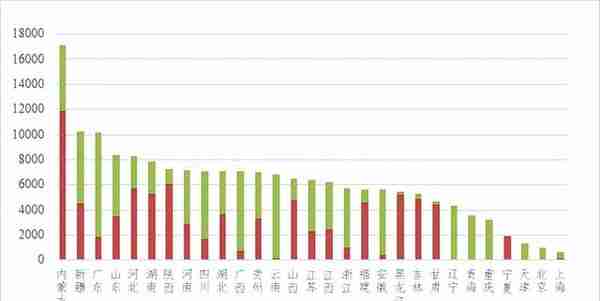

二、政府收费(还贷)公路占比

经统计,如上图所示,全国政府收费(还贷)公路占收费公路比重为46.63%,其中,黑龙江、吉林、甘肃、宁夏政府收费(还贷)公路占比较高,超过90%;云南、安徽、北京政府收费(还贷)公路占比较低,低于10%;辽宁、青海、重庆没有政府收费(还贷)公路。

三、不同省份政府收费(还贷)公路实施路径

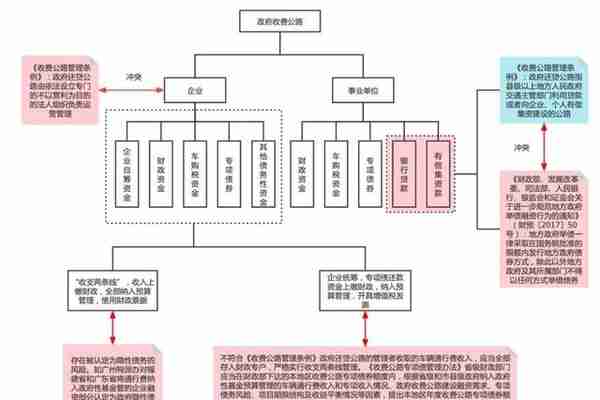

1、政府设立事业单位实施

该模式下,政府完全按照收费管理办法要求,设立事业单位负责政府收费(还贷)公路投资、建设和运营,资金来源为财政资金、专项债券资金。车辆通行费收入使用财政票据,全额上缴财政,纳入政府性基金预算。采用该模式的省份包括新疆、河北。

2、企业实施模式

该模式下,政府收费(还贷)公路由地方交通投资平台公司投资、建设和运营,资金来源为企业自筹资金、财政资金、专项债券资金、银行贷款和公司债券资金。车辆通行费收入管理方式包括以下几类:

一是北京、浙江、湖北等地,执行“收支两条线”。车辆通行费收入使用财政票据,全额上缴财政,纳入政府性基金预算,不计入企业经营收入,支出按照预算管理规定执行。

二是陕西、吉林等地,执行“收支两条线”,车辆通行费收入使用财政票据,全额上缴财政,纳入政府性基金预算,扣除专项债还本付息金额和相关计提费用后返还企业。该模式下以陕西为例详细介绍,见附件。

三是内蒙古、贵州、河南等地,不执行“收支两条线”,车辆通行费收入使用增值税发票,不上缴财政,计入企业经营收入,由企业统筹使用。该模式下,以河南为例详细介绍。

3、企业内部设立事业单位实施

该模式下,地方交通投资平台公司下设事业单位,负责政府收费(还贷)公路投资建设和运营,资金来源为企业自有资金、财政资金、专项债券资金、银行贷款和企业债券资金。采用该模式的省份包括江苏、广东,其中:

江苏省通过将原高管中心整体划拨至江苏交控方式实施,车辆通行费收入执行“收支两条线”,车辆通行费收入使用财政票据,全额上缴财政,纳入政府性基金预算管理,详细介绍见附件。

广东省经省人民政府同意,新设立广东省政府收费(还贷)高速公路管理中心,由广东交通集团所属广东省南粤交通投资建设有限公司作为实施主体,统一行使省属政府收费(还贷)高速公路的项目法人职责。车辆通行费收入执行企业“统贷统还”,车辆通行费收入使用企业增值税发票,不上缴财政,不纳入政府性基金预算管理。

四、政府收费(还贷)公路企业实施模式的优势

政府收费(还贷)公路体现了政府公益职能,当项目不具备市场化实施条件,无法采用经营性公路模式实施时,需要使用政府收费(还贷)公路模式进行“兜底”。同时,采用政府收费(还贷)公路企业经营模式还兼具以下优势:

(一)更好发挥政府收费(还贷)公路资金筹措优势

根据交办规函〔2018〕1997号,车购税专项资金只能用于政府收费公路和PPP模式实施的经营性公路;根据交办财审〔2021〕70号,专项债资金不得用于采用PPP等模式实施的经营性公路;同时,厅字〔2019〕33号规定,专项债项目可根据其专项收入偿债能力,由企业法人开展市场化融资。综上,相对于经营性公路,政府收费公路兼具车购税资金、专项债债券和市场化融资等资金筹集优势。此类项目建议维持项目性质不变,可更好发挥政府收费公路资本成本低和财务压力小的优势。

(二)更好发挥“区域统筹管理”的政策优势

自2015年交通运输部对《收费公路管理条例》进行全面修订至今,“区域统筹管理”政策一直是《条例》修订的核心制度设计之一,主要是通过省级人民政府对省域内政府收费高速公路统筹管理,实施全省路网内收入好坏路段的交叉补贴、“以肥补瘦、以丰补歉”,加快政府债务的有效偿还,有效化解和防范政府债务风险,解决政府收费高速公路债务风险问题。2018年发布的《收费公路管理条例》(征求意见稿),对政府收费(还贷)公路“区域统筹管理”概念进行了重申,并扩充了其内涵,除“以肥补瘦、以丰补歉”作用外,还可根据项目债务偿还情况突破收费期限的限制。

(三)更好发挥企业投融资和建设管理优势

在防范政府隐性债务的政策背景下,政府收费(还贷)公路融资渠道受限。采用政府收费(还贷)公路企业实施模式,能够发挥地方交通融资平台企业融资优势和建设管理优势。据不完全统计,陕西、江苏、浙江、河南、广东、黑龙江、辽宁、吉林、山东、湖北、山西、安徽、四川、内蒙、甘肃、湖南、江西等省份省级政府收费公路均已交由地方交通投资平台实施。

五、政策障碍和限制

由于收费公路管理条例出台时间较早,后续修订工作迟迟未能落地,现行政策环境相对滞后于收费公路投资建设需要,政府收费(还贷)公路企业实施模式仍存在一定障碍和限制。根据政府收费管理条例、政府隐性债务相关政策,政府收费公路应由政府设立的非营利法人(事业单位)使用财政资金、专项债券资金和车购税资金(或有)投资建设,车辆通行费收入,应当全部存入财政专户,严格实行收支两条线管理。上述规定,难以充分发挥地方交投类融资平台融资优势,一定程度上制约了政府收费(还贷)公路投资建设。

来源:大岳咨询 作者:张现宇 骆建军 马海涛

END