科比的遗产主要来源于退役以前的球员薪酬、广告代言以及投资。其中,截止到科比退役,他的职业生涯收入(包括球员薪资和广告代言)总计达6.08亿美元。其中球员薪资总计约3.28亿美元,代言收入约2.8亿美元。

科比的其他收入主要来源于投资,他在2013年和Jeff Stibel合作成立了公司“Bryant Stibel”,同时也成立了自己的公司“Kobe Inc,”,投资了运动饮料品牌“Bodyarmor”,并以600万美元占到了该公司10%左右的股份。

2018年,可口可乐公司给“Bodyarmor”投资3亿美元,使得该公司获得了20亿美元的估值,同时科比的股权也升值到2亿美元,而这10%左右的股权如今占到了他净资产的三分之一左右。

科比退役之后,用约1亿美元建立了投资基金,利用“Bryant Stibel”公司,从事传媒、科技、数据等领域的投资,该基金投资过28家企业,包括阿里巴巴、戴尔、环保产品公司The Honest Company,媒体网站The Players’Tribune,电子游戏设计师Scopely以及法律服务公司LegalZoom。

在2016年,科比成立了一家传媒企业“Granity Studios”,专为年轻人出版书籍。除了以上几项外,科比的遗产还有几处房产,包括位于洛杉矶价值8000万美元的别墅。

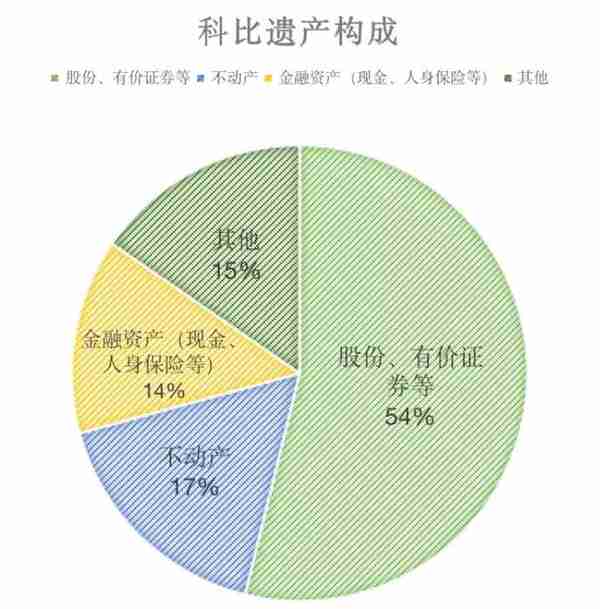

科比的遗产构成如下图:

*此图仅为粗略估算结果,实际比例以法院清算为准

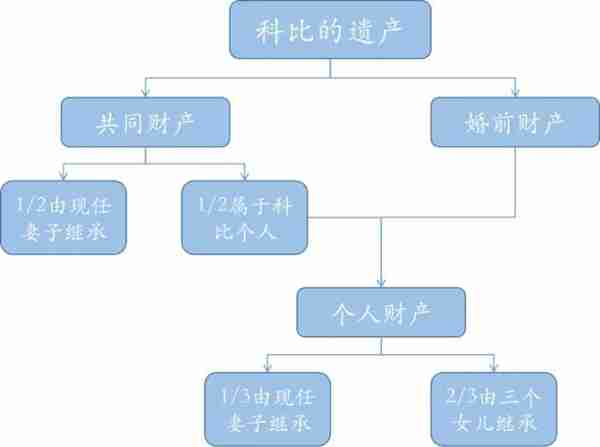

根据《加州继承法典》§100以及§6401(a)的规定,幸存的配偶可以获得一半的婚内共同财产,另一半属于死者。因为科比与妻子没有婚前协议,所以根据这两个法条,科比的妻子可以获得自2001年她与科比结婚起至今他们婚内财产的一半,另一半仍然属于科比所有。

对于死者的个人财产,根据《加州继承法典》§6401(c)(3)(A)的规定,如果死者留下了超过一个孩子,幸存的配偶可以获得死者个人财产的三分之一,也就是说,因为科比与其妻子尚有三个孩子在世,所以科比的妻子还将继承科比另一半婚内财产加婚前财产的总和的三分之一,剩余的三分之二将由科比的三个女儿继承。由于有孩子存在,科比的父母和兄弟姐妹处于下一个继承序列,暂无继承权。

继承情况如图:

虽然科比的妻子和三个女儿会继承科比的所有财产,但因科比资产组成的多元性,他的遗产继承也将会更加复杂。

由于科比生前将资金大部分用于投资,因此他目前的遗产大部分是非现金的,多为股权和不动产,这将对他的继承人来说是一个巨大的考验。

首先,股权的继承相较于现金或不动产而言更为复杂,需要满足公司法的相关规定以及持股企业的章程约定。

其次,科比留下的股权和投资可能面临缩水。因为对于科比的家族来说,财富的保值和增值本就仰赖于科比个人的收入和参与,他生前有持续稳定的代言收入,并且能利用自己的明星效应和人脉审时度势地进行投资。但当他突然去世以后,这些有利的因素也随之消失。

此外,很多风险投资需要巨大的前期投入并且需要长期持有,就科比而言,他可以通过自身的持续收入和有序经营来进行资金周转,但对于科比的继承者而言,这将是不小的负担,部分项目可能直接导致其继承的遗产逐渐损耗。而如果继承者想要将这部分股权变现,又可能面临复杂的磋商过程以及巨额的交易成本。

另一个值得关注的问题是美国高额的遗产税。

由于遗产数额巨大,科比的继承人可能面临至少7500多万美元的遗产税。根据《加州税收法典》California Revenue and Taxation Code(RTC)§13301规定,州政府和本州的其他行政机构不得征收任何赠予税、遗产税、继承税以及因死亡引起的财产转移税,同时§13302不排除联邦政府向加州公民征收遗产税和继承税的可能。

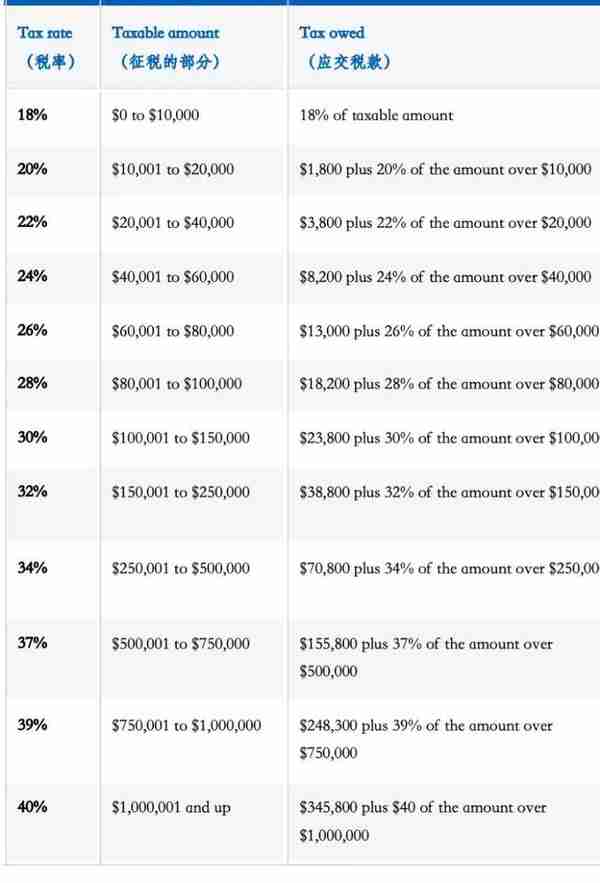

通常,联邦政府会根据通货膨胀系数来决定遗产税(Estate Tax)的起征点,2020年为1158万美元,即遗产总额超过1158万美元的部分需要被征收遗产税,税率会随着超出部分的增加而增加,超部分为100万美元及以上的,将征收40%的遗产税,税率表格如下:

由于美国不会对配偶继承的份额征收遗产税,该部分的税收将会在配偶死亡后其继承人继承时发生。因此,若科比的遗产为6亿美元,那么粗略估计需缴纳遗产税的部分为其三个女儿继承的2亿美元,该部分的遗产税计算所得为:

约为7500万美元。即使加州并不会对遗产进行二次征税,但该数目依然不小,并且需要在被继承人去世后九个月内缴清。

为了规避高额的遗产税,美国的富豪们通常会采用赠予、不可撤销的人寿保险信托 (Irrevocable Life Insurance Trust)、慈善基金会、家族有限合伙以及个人住房信托等方式。可以看到,2月14日,科比遗孀瓦妮莎就发表了Instagram,宣布将科生前创建的“曼巴体育基金会”更名为“曼巴& Mambacita(Gigi绰号)体育基金会”,以纪念女儿。据部分媒体报道,瓦妮莎有意愿将所继承的科比遗产的70%捐至该慈善基金会。此举在做慈善之余,可能更是为了合理规避巨额的遗产税。

因为《美国国内税收法典》(Internal Revenue Code)§501.(c)(3)Exemption from tax on corporations 确定慈善基金会免税地位,同时,基金会每年仅需要支出相当于该基金会资产市值5%的数额,用于慈善事业。将财产捐赠给慈善基金会,可以免除三种税:出售所持有股票的资产增值税、遗产税和每年的投资增值税。

若科比生前向自己的基金会捐赠财产,还能再抵消40%的工资等所得税。若慈善基金会投资运营得当,不但科比投入的资产可以免税,受益人更可以获得超过本金的收益。

但由于科比没有遗嘱,也没有提前规划安排自己的资产,使得继承人还是需要面对高额遗产税。

这一切都凸显了财富传承规划的重要性,特别是对于像科比这样的高净值人群而言,持续而全面的财富规划将会大大“润滑”继承的过程,使财产在被继承人的影响力消失之后仍不被过度耗损,并合理地减少继承人的税收负担。

若科比的事件发生在中国,除了上文所分析到的问题,可能还会遇到新的情况。

美国加州的法律在法定继承方面更注重对配偶权益的保护,被继承人的婚内财产的一半由配偶继承,对于另一半婚内财产以及婚前财产,若无子女在世的情况下,其父母才享有一部分继承权,若有子女在世,则父母便不在继承的第一顺位。

而情况在中国有所不同,中国的法律更倾向于对被继承人的父母、配偶、子女提供相同的保护,原则上没有向任何一方倾斜。在没有遗嘱的情况下,中国的《继承法》规定,第一顺位为配偶、子女、父母,并且同一顺位继承人的遗产份额应当均等。

也就是说,若适用中国法,原则上科比6亿美元的遗产将由其父母、妻子和孩子一共六人平分。相比美国加州法,中国法中第一顺位继承人中多了父母的加入,而在无遗嘱的情况下,继承人的增加也意味着纠纷的增加,比起美国法环境下,又将产生新的问题。

在2013年12月20日发生的“12·20中国富商坠机事件”便能对这个问题提供清晰的说明。

当时,昆明柏联国际(集团)有限公司总裁郝琳及其12岁的儿子乘坐直升飞机坠亡,郝琳未留遗嘱,也未提前对财富进行规划,导致其第一顺位继承人里的父亲郝永富和妻子刘湘云就郝琳留下的巨额遗产展开了长达4年的诉讼,诉讼的争议焦点在于一系列股权确权问题。诉讼时,郝永富已经九十多岁高龄,而郝琳还有处于第二继承顺位的兄弟姐妹,所以与其说是郝永富与刘湘云的遗产纠纷,不如说是郝琳的兄弟姐妹与刘湘云的遗产纠纷。

类似的还有2003年著名的张明娣与郑松菊法定继承纠纷案,此案因双方代理人分别为南北法学泰斗而轰动学界,起因也是张明娣的丈夫突然去世,未留下遗嘱,夫妻双方也未育子女。被继承人的母亲郑松菊为遗产而和张明娣展开诉讼,背后同样有被继承人的兄弟推波助澜。

从以上实例可以看出,在第一顺位里加入父母所导致的问题在于,财产会回流到上一辈人手中,从而产生更多利益相关人,也就增加了遗产继承过程中的不稳定因素和遗产纠纷产生的风险。在这种法律架构下,更加需要提前做好财富规划,以应对较高的遗产纠纷风险。

科比意外离世,洛杉矶凌晨四点的巨星陨落。我们在为科比默哀的同时,也应当看到提前进行财富传承规划的重要性。尤其是对一些高净值客户而言,财富构成和家庭关系都相对复杂,订立遗嘱、购买保险、设立信托等方式将有效避免继承纠纷和税负负担。财富传承规划不能想当然,要在特定的法律语境、税收制度等约束条件下,结合当事人的实际情况定身量做。

财富传承规划要提前安排,时光错过不会再来。