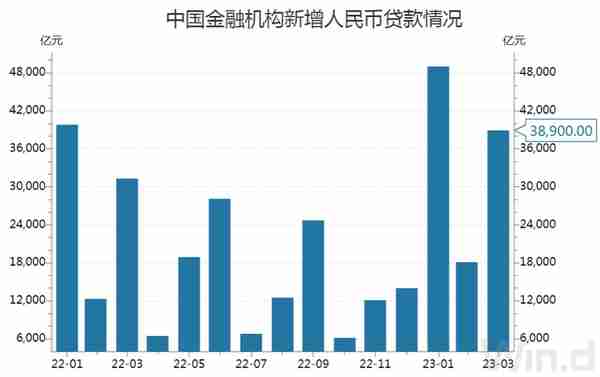

4月11日,中国3月金融数据重磅出炉。据央行初步统计,3月份,我国社会融资规模增量为5.38万亿元,预期4.42万亿元,前值3.16万亿元;3月末社会融资规模存量为359.02万亿元,同比增长10%。3月新增人民币贷款3.89万亿元,预期3.09万亿元,前值1.81万亿元。3月末M2同比增长12.7%,预期11.9%,前值12.9%。

// 2023年一季度金融统计数据报告 //

一、广义货币增长12.7%,狭义货币增长5.1%

3月末,广义货币(M2)余额281.46万亿元,同比增长12.7%,增速比上月末低0.2个百分点,比上年同期高3个百分点;狭义货币(M1)余额67.81万亿元,同比增长5.1%,增速比上月末低0.7个百分点,比上年同期高0.4个百分点;流通中货币(M0)余额10.56万亿元,同比增长11%。一季度净投放现金961亿元。

二、一季度人民币贷款增加10.6万亿元,外币贷款增加171亿美元

3月末,本外币贷款余额230.66万亿元,同比增长11.1%。月末人民币贷款余额225.45万亿元,同比增长11.8%,增速分别比上月末和上年同期高0.2个和0.3个百分点。

一季度人民币贷款增加10.6万亿元,同比多增2.27万亿元。分部门看,住户贷款增加1.71万亿元,其中,短期贷款增加7653亿元,中长期贷款增加9442亿元;企(事)业单位贷款增加8.99万亿元,其中,短期贷款增加3.17万亿元,中长期贷款增加6.68万亿元,票据融资减少9803亿元;非银行业金融机构贷款减少791亿元。3月份,人民币贷款增加3.89万亿元,同比多增7497亿元。

3月末,外币贷款余额7587亿美元,同比下降19.6%。一季度外币贷款增加171亿美元,同比少增134亿美元。3月份,外币贷款增加181亿美元,同比多增306亿美元。

三、一季度人民币存款增加15.39万亿元,外币存款增加576亿美元

3月末,本外币存款余额280.17万亿元,同比增长12.2%。月末人民币存款余额273.91万亿元,同比增长12.7%,增速分别比上月末和上年同期高0.3个和2.7个百分点。

一季度人民币存款增加15.39万亿元,同比多增4.54万亿元。其中,住户存款增加9.9万亿元,非金融企业存款增加3.18万亿元,财政性存款增加2974亿元,非银行业金融机构存款增加7987亿元。3月份,人民币存款增加5.71万亿元,同比多增1.22万亿元。

3月末,外币存款余额9115亿美元,同比下降12.9%。一季度外币存款增加576亿美元,同比多增82亿美元。3月份,外币存款增加288亿美元,同比多增363亿美元。

四、3月份银行间人民币市场同业拆借月加权平均利率为1.7%,质押式债券回购月加权平均利率为1.85%

一季度银行间人民币市场以拆借、现券和回购方式合计成交452.13万亿元,日均成交7.41万亿元,日均成交同比增长17%。其中,同业拆借日均成交同比增长6.7%,现券日均成交同比增长5.3%,质押式回购日均成交同比增长20.8%。

3月份同业拆借加权平均利率为1.7%,分别比上月和上年同期低0.22个和0.37个百分点;质押式回购加权平均利率为1.85%,分别比上月和上年同期低0.22个和0.23个百分点。

五、国家外汇储备余额3.18万亿美元

3月末,国家外汇储备余额为3.18万亿美元。3月末,人民币汇率为1美元兑6.8717元人民币。

六、一季度经常项下跨境人民币结算金额为2.89万亿元,直接投资跨境人民币结算金额为1.73万亿元

一季度,经常项下跨境人民币结算金额为2.89万亿元,其中货物贸易、服务贸易及其他经常项目分别为2.24万亿元、0.65万亿元;直接投资跨境人民币结算金额为1.73万亿元,其中对外直接投资、外商直接投资分别为0.54万亿元、1.19万亿元。

// 2023年一季度社会融资规模增量统计数据报告 //

初步统计,2023年一季度社会融资规模增量累计为14.53万亿元,比上年同期多2.47万亿元。其中,对实体经济发放的人民币贷款增加10.7万亿元,同比多增2.36万亿元;对实体经济发放的外币贷款折合人民币增加606亿元,同比少增1144亿元;委托贷款增加681亿元,同比多增221亿元;信托贷款减少41亿元,同比少减1649亿元;未贴现的银行承兑汇票增加4683亿元,同比多增3892亿元;企业债券净融资8480亿元,同比少4718亿元;政府债券净融资1.83万亿元,同比多2470亿元;非金融企业境内股票融资2149亿元,同比少833亿元。3月份,社会融资规模增量为5.38万亿元,比上年同期多7079亿元。

从结构看,一季度对实体经济发放的人民币贷款占同期社会融资规模的73.6%,同比高4.5个百分点;对实体经济发放的外币贷款折合人民币占比0.4%,同比低1.1个百分点;委托贷款占比0.5%,同比高0.1个百分点;信托贷款占比-0.03%,同比高1.4个百分点;未贴现的银行承兑汇票占比3.2%,同比高2.5个百分点;企业债券占比5.8%,同比低5.1个百分点;政府债券占比12.6%,同比低0.5个百分点;非金融企业境内股票融资占比1.5%,同比低1个百分点。

// 2023年3月社会融资规模存量统计数据报告 //

初步统计,3月末社会融资规模存量为359.02万亿元,同比增长10%。其中,对实体经济发放的人民币贷款余额为223.96万亿元,同比增长11.7%;对实体经济发放的外币贷款折合人民币余额为1.88万亿元,同比下降19.3%;委托贷款余额为11.32万亿元,同比增长3.5%;信托贷款余额为3.74万亿元,同比下降10.4%;未贴现的银行承兑汇票余额为3.13万亿元,同比增长1.6%;企业债券余额为31.42万亿元,同比增长1.2%;政府债券余额为62.02万亿元,同比增长13.5%;非金融企业境内股票余额为10.85万亿元,同比增长11.2%。

从结构看,3月末对实体经济发放的人民币贷款余额占同期社会融资规模存量的62.4%,同比高1个百分点;对实体经济发放的外币贷款折合人民币余额占比0.5%,同比低0.2个百分点;委托贷款余额占比3.2%,同比低0.1个百分点;信托贷款余额占比1%,同比低0.3个百分点;未贴现的银行承兑汇票余额占比0.9%,同比持平;企业债券余额占比8.8%,同比低0.7个百分点;政府债券余额占比17.3%,同比高0.6个百分点;非金融企业境内股票余额占比3%,同比持平。

// 经济全面回暖态势明显 //

中指研究院市场研究总监陈文静表示,3月住户中长期贷款增加6348亿元,同比多增2613亿元,为2022年2月以来单月最高值。住户中长期贷款呈现较高增长,体现出3月居民部门购房信心回升、购房意愿有所增强。

根据中指数据,伴随着重点城市新房供给量的改善,房地产市场活跃度保持在较高水平,3月,重点100城商品住宅成交面积同比增长超四成,基本面较好的一二线及优势区域的三四线城市市场修复较快,绝对规模接近2019年同期水平。

不过,陈文静认为,今年以来,热点城市市场恢复节奏更快,全国市场整体预期仍较弱,住户中长期贷款整体仍处在修复阶段,未来若政策端持续发力、宏观经济稳步向好,购房者置业信心有望继续好转,从而带动全国房地产市场趋稳。

对于3月住户贷款的明显改善,仲量联行大中华区首席经济学家兼研究部总监庞溟表示,近期房地产销售端出现点状复苏、边际改善,拉动住户中长期贷款增长。同时,随着商品与服务消费复苏动能加强,带动了住户短期贷款稳步多增。不过,居民消费修复仍需包括金融政策在内的各项政策进一步支持与呵护。

东方金诚点评表示,3月信贷、社融超预期,宽信用正在成为推动经济回升的关键因素。3月信贷保持同比多增势头,背后是宏观经济继续修复带动贷款需求回升,以及政策面延续宽信用基调;此外,在企业贷款总量和结构延续改善的同时,主要受益于消费修复和楼市边际回暖,3月居民贷款也实现较大幅度同比多增。

3月社融同比大幅多增,主要拉动项是投向实体经济的人民币贷款和表外票据融资;当月政府债券和企业债券融资同比、环比均为少增,社融结构呈现“信贷强、债券弱”的特点。3月末M2增速处于高位运行状态,主因当月贷款多增带动存款派生,更为重要的是,伴随疫情扰动退去,宽货币向宽信用的传导渠道正在打通;当月M1增速低位下行,主要受房地产市场整体上仍处于调整阶段拖累。展望二季度,伴随经济进一步修复,市场融资需求扩大,金融数据、特别是信贷强劲增长势头有望延续,这体现了现阶段货币政策以宽信用支持经济回升的基调。

华泰证券首席经济学家易峘近日表示,一方面,企业中长期贷款将延续1月和2月的较强增长势头,政策性开发性金融工具将继续带动基建投资和企业中长期贷款增长;另一方面,随着房地产市场逐步企稳,居民信贷需求拐点或已出现。

民生银行首席经济学家温彬此前表示,在经济自身修复和信贷积极投放下,3月份企业复工复产进程加速,工业生产延续回暖。而在信贷维持高景气度情况下,部分银行仍需通过压降票据资产来腾挪信贷额度,故票据融资维持少增格局,3月票据融资延续年初以来的回落态势。

光大证券首席固定收益分析师张旭此前表示,过去几个月M2同比增速的高位运行也体现出货币政策为经济平稳健康发展提供了有力的支持。后续M2同比增速较有可能回到与名义经济增速基本匹配的水平。“这样的货币环境既可以为经济运行在合理区间提供有力支持,并推动就业形势逐步企稳回升,还可以维持物价水平的稳定。”他说。

中国银行研究院近日发布的报告称,结构性货币政策工具将继续发挥牵引作用,普惠小微、绿色发展等领域信贷增速有望保持在20%以上。近期,房地产市场出现更多企稳迹象,加之政策仍在发力,相应政策效果会继续显现,预计房地产信贷增速将逐步企稳。

// 经济逐步回升,机构看好这些板块 //

华泰证券表示,经济修复的能见度重新回升,但交易热点仍在TMT,市场风格或从主题成长切换至大盘成长,配置仍是首选电子、次选医疗服务、第三是地产开工端(水泥、防水)。

平安证券指出,A股在国内经济稳步修复之下有望延续向上趋势。结构上,在全球AI浪潮和国内数字中国建设下,科技TMT仍是投资主线,关注行情向机械/高端制造/军工板块扩散的机会;“中字头”的国企改革主线仍值得继续关注。

中信证券表示,当前市场处于全年第二个关键的做多窗口,经济从局部复苏到全面修复只是时间问题,宏观环境不支持持续主题交易,主题炒作热度短期已到极致,机构调仓带来的增量资金效应已相当有限,预计全球流动性拐点主线和财报季业绩主线将阶段性接力AI主题。

中信证券分析认为,首先,全球流动性拐点在不断确认,地缘环境改善明显,预计国内经济恢复预期将在本月中旬经济数据集中公布后继续上修,这是此轮行情的基础。其次,年初至今工业环节局部偏冷是滞后性反应,经济复苏的领域会逐渐增多,全局性修复只是时间问题,今年不是2013~2015年经济持续降速的特征,“弱经济强主题”不是常态,市场不会持续无视业绩而执着于远景主题的炒作。最后,AI相关板块纯主题炒作热度或降温,机构进一步调仓带来的增量对于AI主题的边际影响非常有限。

配置上,中信证券建议从两个维度高切低,一是从高热度的数字经济板块轮动到低热度板块,建议围绕全球流动性拐点和财报季业绩两条主线布局;二是数字经济板块内部高估值切低估值,关注传统主业估值低且有新单业务催化抬估值的硬件领域。