最新数据显示,2017年二季度末信托业资产规模达23万亿,随着信托行业的快速发展,信托产品缺乏流动性已经成为肘制其进一步发展的重要影响因素之一。然而随着互联网的基因引入信托产品流转领域,信托产品的流转似乎浮现出生机;信托互联网流转或成为解决信托产品流转的良药。

信托产品流转的内涵

信托产品流转指的是信托产品在信托产品交易所或者交易平台上进行流通转让。其实质就是信托受益权或者收益权的流通转让,因此需要受到《信托法》、《信托公司集合资金信托计划管理办法》和《信托公司管理条例》有关信托受益权的质押以及交易的具体规定。

另外,信托产品的流转不仅仅包括信托产品的初次销售,还包括存续信托产品的流通转让,这一点与证券交易所A股的IPO和上市后的股票交易类似。

虽然由于当前信托产品的对应的运用标的、信托产品自身非标准化、信托产品的投资门槛等又与证券交易所的A股流通转让存在较大差异,但是在信托产品流转依旧可以借鉴具有较好流通性证券交易所在产品流转制度设计、交易所管理制度等方面的可行经验。

信托产品流转的意义

1、有助于信托行业化解刚性兑付

集合资金信托的设置较高的投资者门槛,旨在让具有一定风险承受能力的投资者进行信托产品的投资,进而有效的控制由于信托产品运营失败而带来的潜在风险。

然而在实际生活中,由于信托产品的投资收益相对于其他投资产品的收益偏高并且受信托产品潜在刚性兑付规则等多重因素影响,部分投资者甚至庭倾全家之力或者多家之力,筹措符合信托产品投资门槛的资金进行信托产品的投资。

这就会导致投资信托产品的资金占单个家庭的财富比例可能较高,一旦所投信托产品发生风险,可能引发扰乱信托公司经营的非市场行为事件。

而提升信托产品流动性,为投资者形成建立一个较好的止损机制,有助于化解信托产品出现危险带来的潜在危机,进而有助于打破信托行业 “刚性兑付”魔咒,促进信托行业的健康有序发展。

2、有助于盘活存量和建立定价机制

根据信托业协会的2017年二季度末披露的行业数据显示,信托行业的存续管理资产规模达到了23.15万亿元。如此巨大规模的信托产品却缺乏流动性,若信托产品的投资者需要临时调用资金,将难以将手中持有的信托产品进行变现缓解资金短缺的困境。

然而,一旦搭建一个较好的信托产品流通场所或者平台提升信托产品的流通性,就可以盘活投资者手中的持有的信托产品,解决投资者流动性紧张的困境。

另外,随着信托产品流动性的不断提升,也会改变信托行业仅仅依靠于交易对手之间的议价能力而信托产品定价机制的局面。信托产品的定价机制将会因为信托产品的流动性改变而逐渐市场化和透明化。

3、有助于信托普惠的特性发挥

作为“舶来品”信托在中国的发展过程中丢失其原本普惠的特性,而在信托产品流转的过程中植入互联网基因,不仅能够在提升信托产品的流动性,与此同时还能够发挥信托普惠的性质。

信托产品通过互联网平台进行流通转让的基本思路就是通过交易结构的设计降低信托产品投资的门槛,让众多受合格投资者门槛约束的普通投资者参与到信托产品的流通转让交易中,进而增加互联网信托流转平台的活跃度,实现信托产品的风险的有效分担以及信托产品的流动性显著提升。最终这将让普通大众有机会享受信托的盛宴,不再因为信托的高贵冷艳而被拒之门外。

4、有助于监管部门的有效监管

另外,促进信托受益权流转,提升信托产品的流动性也符合监管部门的对行业发展的鼓励与引导。具体而言,“107号文”要求,建立完善信托产品登记信息系统,探索信托受益权流转;《信托公司条例》第二十二条规定“信托公司经营信托业务,可以为信托受益人办理质押登记”和“信托受益权可以在国务院银行业监督管理机构认可的交易所交易”。

监管部门之所以大力支持信托产品的流转,很大一部分原因是完善信托行业的运行机制,降低信托行业的潜在风险,提升监管部门的监管效率,减轻监管部门的监管压力。

总之,信托产品的流动性的提高对于信托行业的发展益处诸多,有助于加强其信托行业的竞争力,进而在资产管理行业春秋战国时代的厮杀中赢得一份先机。并且互联网引入或成为信托产品流动改变的起点。

信托产品互联网流转模式

(一)信托产品团购模式

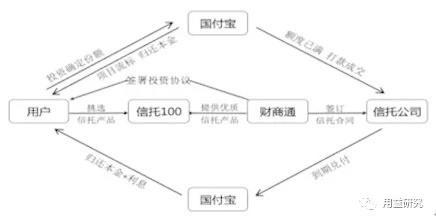

信托产品团购模式最为典型的就是“信托100”产品流转的业务模式。具体交易模式如下所示。

首先,“信托100”的母公司“财商通投资(北京)有限公司(以下简称“财商通”)”通过“信托100”的互联网平台与投资者签订《信托100产品委托认购协议》募集资金并且将募集的资金转入第三方支付平台“国付宝”进行托管。

其次,财商通扮演投资顾问和信托产品代持人的角色,筛选优质信托产品,并且以自己的名义与信托公司签署信托合同或者信托受益权转让合同。

最后,当信托产品到期兑付,托管机构国付宝返回投资人的本金和利息。

该种模式下的信托产品投资门槛最初为100元,后因为信托业协会认定其行为违规并且多家信托公司发表声明与其撇清关系等影响下,其投资门槛调整为1万元。

虽然其存在突破合规投资者、信托受益权拆分、99号文中“投资人不得违规汇集他人资金购买信托产品”等规定,但是“信托100”也提出“信托受益权”的衍生权益“信托收益权”来论证其合法性。若是进一步深究上述“代持团购模式”仍然存在法律瑕疵。

在“代持团购模式”基础上进行改良形成“有限合伙团购模式”,信托公司的子公司与P2P机构共同发行合伙基金认购信托产品,其中GP由信托公司子公司充当,LP由P2P募集的资金充当。

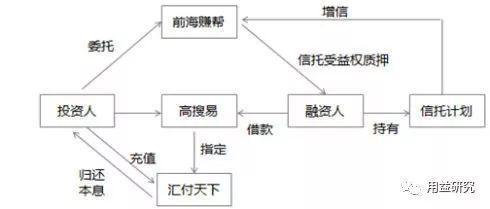

(二)信托产品受益权质押模式

信托产品受益权质押模式指的是互联网平台通过信托受益权对信托持有人融资行为进行增信,进而实现信托产品流通转让的一种模式。目前高搜易、中融金服等的信托产品流转都采取类似模式。下面以高搜易的业务模式为例。

信托宝”是由高搜易联合前海赚帮共同推出,该模式下投资者的资金通过充值方式进入高搜易指定的三方托管“汇付天下”的账户。

其次,投资者选择已经由高搜易筛选的信托计划持有人进行信托受益权质押增信对应的投资标的。由于投资者众多,高搜易选择了前海赚帮,让信托受益权质押质押给它。

另外,为了控制风险,信托受益权实际质押率通常为5-9折并且信托计划持有人借款期限不得超过信托剩余期限。未来随着《信托公司条例》的落地,其中关于信托受益权质押的规定将为该种模式提供强有力的法律支撑。

(三)养老保险投资信托模式

养老保险投资信托模式主要通过P2P互联网平台对接养老保险,养老保险进行信托产品的投资,进而实现P2P互联网平台间接投资信托产品,避免违法法律法规。

该模式典型产品为陆金所推出的“富盈人生系列产品”。根据陆金所披露的信息,该款产品主要是平安养老保险股份有限公司根据保监会的有关规定设计,陆金所仅仅充当中介角色,平安养老保险公司是该类型产品实际管理人。

该款产品的主要业务模式是投资人通过陆金所平台购买平安养老保险设计养老保障产品并且签署投资协议。然后,平安养老保险进行信托计划等理财产品的投资运用。

另外,该类型产品形式上符合法律法规的规定。第一,根据《养老保障管理业务管理暂行办法》的有关规定,养老保险公司可以作为管理人,接受个人客户的委托,提供养老保障以及与养老保障相关的资金管理服务;因此平安养老保险可以研发出“富盈人生系列产品”进行资金募集。

第二,根据《养老保障管理业务管理暂行办法》和《保险资金运用管理暂行办法》的有关规定,平安养老保险可以利用保险资金进行信托计划投资。

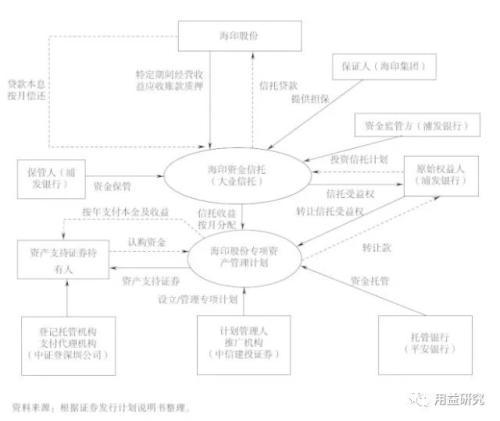

(四)信托受益权资产证券化模式

以海印股份信托受益权专项资产管理计划为例

计划管理人根据与浦发银行签订的《信托受益权转让协议》,用专项计划资金向浦发银行购买其持有的海印资金信托的受益权。交易完成后,专项计划承接浦发银行与大业信托的合同关系,获得海印资金信托的受益权。具体交易安排如图所示:

未来发展的政策述求

第一,互联网信托产品的门槛是否能够进行适当降低。互联网信托产品相对于传统的信托产品普惠的性质更加明显,现有的合格投资者门槛对其发展的约束较大。当前银监会针对铁路专项信托的门槛进行一定程度降低,未来可以尝试修改《集合资金信托计划管理办法》对合格投资者的限定。

第三,信托产品流转的合法合规模式的界定。目前平台做的模式有团购、信托收益权拆分、增信等模式,但是其本质都一致,都是试图降低投资门槛,因此若在信托合格投资者门槛无法打破的情况下,需要明确信托产品流转模式的合法性。

第四,建设信托产品评级体系以及推动信托产品非标转标。信托产品本身由于非标性质,缺乏统一的评级体系。券商和保险公司对信托产品都有一定的评级,而信托行业内部没有,这将不利于信托产品的上线交易和流转。另外,也可以在信托合同的格式、条款等方面进行统一的规定,进而促进信托产品非标转标。

第五,完善互联网信托流转披露机制。目前互联网信托流转尝试对于信托产品本身的信息披露不足,而这就让投资者的选择判断完全依赖于互联网平台的选择,无法规避互联网平台的道德风险,不利于投资者的投资安全性。因此加强信息披露,有助于改善上述局面并且还有利于信托受益权定价机制的形成。

本文源自用益研究

更多精彩资讯,请来金融界网站(www.jrj.com.cn)