理财产品破净潮之后,大量资金选择离开。客户赎回导致理财规模下降,理财为了应对赎回,不得已大量卖出债券。

而理财是债券的重要持有方,它们的卖出,又进一步压低了债券的价格。这导致理财产品重仓的品种,进一步下跌。

看起来,这是一个恶性循环了。但先别着急,其实在理财大肆卖出的时候,也有人在接盘。我们把接盘方也加进这个循环里,就发现游戏没那么简单。

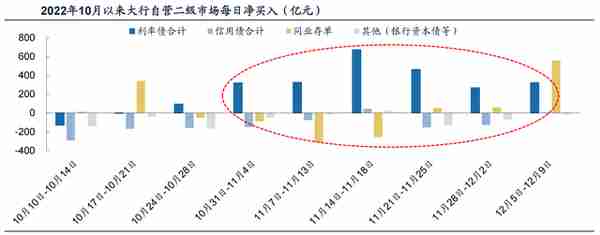

银行自营接盘利率债

近期理财产品出现回撤后,很多人对银行很不满。有人表示,“再也不买理财了,还是存款保险”。资金赎回后,转手存了定期。

银行损失了理财客户,转手拿到客户的定期存款后,可能就去买入债券了。定存一年的利率在1.5-1.8%之间,十年期国债的利率为2.92%。好像,银行赚的更多了。

12月5日到9日这一周,银行自营盘承接了870亿元债券。所以,理财子公司为了应对赎回卖出债券。银行自营则趁着市场调整买入利率债,其实买入并持有债券也是银行的主营业务,这种操作也没问题。

只不过这个债券的坑,是银行的理财子公司砸的。抄底的却是银行自营盘,到最后银行赚得更多了,这肯定是合法合规的,但总觉得怪怪的。

银行没有买入信用债,是因为买入信用债需要占用较高的资本。银行买入债券,需要占用资本并需要满足复杂的资本考核,而利率债资本占用率低。所以银行买信用债“不经济”。

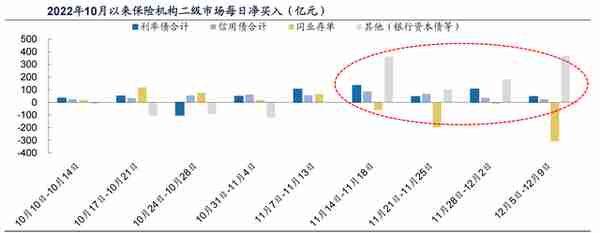

保险机构接盘二级资本债和永续债

保险机构,在这轮债市下跌中也有自己的想法。保险是超长期投资,在债市下跌的时候,不仅在抄底而且在调整持仓结构。

保险机构卖出了一部分存单,买入银行的二级资本债和银行的永续债,抄底的同时,拉长资产的久期。

说实话,我觉得保险机构现在的投资部门会很开心。四十天前,招商银行永续债收益率不足3%;现在,招商银行永续债的收益率为4.05%。这可是招行的永续债呀,超长久期的优质资产,价格砸了一个大坑。

从信用利差角度来看,也很明显。40天前,十年期国债收益率为2.65%,当时招行永续债收益率减去十年期国债收益率为0.35%;现在十年期国债收益率为2.937%,招行永续债减去十年期国债收益率为1.113%。

利差从0.35%到1.113%,不过一个多月的时间,从一个极端到另一个极端。利差走阔到历史极值的水平,说明行情走势的极端。而极端行情通常都是不会持续太久的。

稳定的机构在抄底

想抄底,得有底气。我们看抄底的机构是大银行、是保险机构,都是负债端特别稳定的机构,都有着长期投资的资本,所以他们可以在市场大跌的时候抄底,布局未来。

相比起来,基金也好、理财子公司也好,其实业务端都没那么稳定。如果客户赎回,那么他们也只能被动卖出,即便卖出已经非常有价值的资产、心里在滴血,也没办法。

有些理财产品和债券基金,在此前牛市的时候习惯了加杠杆博取利润,那么现在就需要卖出更多来应对赎回。

从银行自营盘、保险机构敢于抄底的角度看,如果是长期投资,此时其实是比较好的买点。正应了,“别人贪婪的时候我恐惧,别人恐惧的时候我贪婪”。熊市买入,牛市不追高。

但理财这种有着到期日的产品,设计上有着缺陷,并不适合长期持有。而且理财超过业绩比较基准的时候,管理人拿大头,也让低位抄底的价值大大降低了。

城投债被晾在一旁

我们说了,银行在接利率债,保险机构在接银行二级资本债和永续债,熟悉债券的朋友可能看出来了:城投债呢,谁在接?

事实是,城投债没大有人愿意接,这是一件比较尴尬的事。关于城投债的风险,大家心里都有一杆秤,此前城投债涨的厉害的时候,这个隐患不大。现在需要卖出的时候,城投债的性价比低就显现出来了。

再加上城投负面消息的增加,在城投债投资领域,大家普遍开始采取防守策略。不过,优秀地区的城投,下跌过度后也会具有博弈价值。

理财赎回潮的时候,理财产品卖出城投债会发现较为困难,这进一步增加了净值回调的幅度。理财投资者可以翻翻投资报告,如果持有大量城投,就需要防范风险。

未来市场结束大跌,走修复行情的时候,城投反弹幅度也会弱于其他品种。我最近加债基的时候,也避开了投资城投债的产品。

总结

其实银行大幅接盘利率债,保险机构大幅接盘银行二级资本债和永续债,已经是在解决理财的赎回冲击了。这些品种继续大幅调整的概率不大。

利率债、银行二级资本债稳定是第一步,信用债利差走阔到一定程度,下行空间也会降低,市场就会迎来修复,是第二步。

不过理财子公司的表现却不好,作为第一责任人的他们,不应该继续沉默。最起码要做好客户安抚,道歉、解释,并对市场未来做出解读。