宝宝出生以后除了尽快上户口、办理新生儿医保之外,马上需要考虑的就是如何给宝宝配置商业保险了,虽然是费钱的吞金兽,但是也是爸妈的心头爱呀,所以保险必须满月后就第一时间安排上,好了废话不多说,我们来看看到底有哪些保险,宝宝是必须要配置的,应该如何挑选?

保障类保险

重大疾病保险

基本功能和赔付方式:发生合同约定的重大疾病之后,一次性按照约定保额赔付一笔钱,属于定额赔付类的险种,我们都知道发生重大疾病之后,除了治疗费用以外,其实还有一些隐性费用也是非常巨大的,比如一些医疗险无法报销的药品费用、医疗耗材的费用、器官源等费用,在我经历的理赔当中,孩子一旦生病父母辞职陪孩子一起康复是常见情况,因此带来的收入损失也是需要有保险去保障的,因为在照料孩子的过程中房贷、生活开支等等都是正常需要负担的,不但收入没有了,还面临大额的支出的情况下,只有重疾险这种一次性赔付一大笔钱的保险,才能帮助到我们度过困难时期。

一般给宝宝选择重疾险,建议保额根据自己年收入的3-5倍来计算,真的有风险发生了,即使3-5年不上班也不影响生活,建议至少选择50万以上的保额。

住院医疗保险

基本功能:住院医疗保险有很多种类型,这种保险是解决社保外住院医疗费用报销的问题,包含小额医疗、百万医疗、中端医疗、高端医疗等等,根据自己的实际情况进行匹配即可。

医疗险的赔付方式:遵循损失补偿原则,也就是说绝对不会超过我们住院期间产生的总花费,根据我们选择的医疗保险的不同,赔付方式包括:事后理赔、保司直付等形式。

购买的意义:虽然我们都有购买社保,住院的医疗费用可以报销一部分,但是遇到一些严重疾病的时候很多用药和医疗项目都是超出社保范围外的,比如现在最新针对癌症的一些疗法质子重离子、CAR-T等等疗法,都不在社保的报销范围内,因此我们在社保以外补充商业医疗保险非常必要。

很多朋友会有一个疑问,我都买了几百万保额的医疗险了,我还需要买价格贵的重疾险吗?答案是一定要相互补充,缺少了任何一个都不行,因为住院医疗险当中像一些基础的百万医疗,针对报销的范围是有比较大局限性的,比如医疗器械、理疗、康复训练等等费用通常是不能报销的,另外前面所列的收入损失也非重疾险无法解决。

意外险

基本功能:意外险的定义:非疾病的、非本意的、外来的、突发的,只要符合这四个特征都属于意外险的保障范围,包括了严重的意外身故和伤残,以及平时小意外导致的门诊和住院的报销,作用非常大,而且价格非常友好。

赔付方式:身故和伤残属于定额赔付,意外医疗部分依然遵循损失补偿原则,实报实销

购买的意义:一年几十块钱就可以把各种意外原因导致的伤害的费用补偿问题给解决掉,相信是任何一个家长都不会拒绝的,特别是家里有宠物的,被抓一下打疫苗都是500起,都够七八年的保费了。

保钱的储蓄类保险

为啥说是保钱的保险呢?其实是根据当下的利率不断下行的大环境来说的,大部分普通人没有太多的投资经验,有一些闲钱都是存银行或者购买国债,但是这几年定存和国债的利率下调非常频繁,而且随着未来经济的发展还会不断地下行,前央行行长周小川就讲过,我们只能避免快速进入负利率时代,言外之意就是进入负利率是必然迟早的事情。

那么有没有一种产品,可以持续的锁定一个长期不错的利率,去应对这种利率下行的风险呢?还真是有的,也就是我们给孩子配置的教育金或者增额寿等储蓄类保险,可以锁定一个长期复利,特别适合把孩子每年的压岁钱存在里面,相信很多宝妈在孩子刚出生的时候就有过以孩子的名义准备一张储蓄卡,每年定期往里面存一笔钱的打算,但是这种方式只能保证钱存下来了,不能保证我们一定不用它,能否做到专款专用确保将来用于孩子的教育呢?大部分都不能留到最后,我之前就有一个朋友这么做,但是后面遇到房子重新装修的时候就被取出来花了。

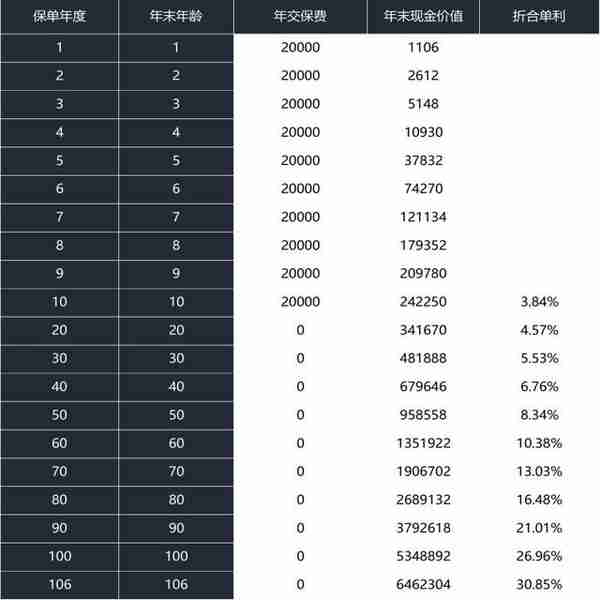

其次这笔钱存在银行如果是定期的话,最长也就是5年期,按照现在四大行的存款利率,也就是3.15%的样子,而5年到期之后再存利率大概率又下调了。而如果我们给宝宝买一份3.5%复利的理财保险,这期间30年甚至更长的时间都是确定的按照3.5%进行复利,如果按照30年来算,折合成单利达到5.53%了,如果持有时间更长收益会更多,这肯定要远远比放在银行划算太多了。

因此如果你也有想法要在孩子出生的时候,就给他准备一笔备用金,可以通过保险强制储蓄的功能去实现 ,可以真正地做到强制储蓄,同时获得的收益会更高。

好了,以上基本上介绍了宝宝需要配置的全部险种类型以及基本功用,宝妈们大概对保险有一个基本的认识了,当然了,每个家庭财务状况不同,所以适合的保险方案也是完全不一样的。我建议宝妈们如果没有什么头绪,可以找一个专业的保险经纪人(比如刚刚甄险这样的)帮忙做一个规划,因为产品都在不断地更新迭代,在网上看到的一些投保攻略,可能都是作者好几个月甚至好几年前写出来的了,而是否适合当下很难说,所以还需要具体问题具体分析。

应该找谁买保险,不同的渠道有何不同

目前保险销售的渠道无非这几个:保险公司代理人、银行、信用卡中心电话销售、保险经纪人,前面三个渠道接触到的产品面通常有限,一般都是特定代理某一家或者某几家公司的产品,对于我们消费者而言很难通过他们看到整个保险市场产品的全貌,没有充分的知情权的情况下,大概率是很难选择真正适合自己的需求的产品的。四个渠道里面,前面三个更像是医药代表,代理某一家厂家的药品,任何人过来买药都是这一套产品。而保险经纪人会更像是一个医生,充分把脉之后给出方案,最终选择权交还给客户本人。

所以建议是选择保险经纪人去了解,充分的根据自己的财务状况和风险状况,合理的定制属于自己的保险方案。

宝宝购买保险常见的一些坑

希望大家尽量避开:

- 尽量不要选择带两全的返还型保险,保障功能一样但价格贵一倍(纯土豪当我没说)

- 不要给宝宝买太多寿险,宝宝没什么家庭责任,更不涉及到传承,不需要买那么多寿险责任,而且在18岁以前真的身故也只是退还保费,所以买来根本没用。

- 不用购买长期意外险,价格贵而且保障责任很垃圾,一年期的短期意外险价格便宜,保障内容还可以根据实际情况调整,比如最近几年的新冠疫情,如果是10年前买的意外险肯定不包含这类责任的。

- 买保险不要单纯只看保险公司知名度,白字黑字的合同写的内容远比品牌效应在理赔的时候更管用。

好了,今天就分享到这里,希望对正在选宝宝保险的你有所帮助,如果大家遇到什么问题想不明白,也可以随时问我呀,大家一起交流。