一、核心指标概览

首先,看一下招商银行三季度的核心数据(表1):

表1-招商银行2022年三季度核心财务数据

净利润同比增长14.21%,逐季提升;营收增速同比去年大幅减少为5.34%,且逐季降低,利润增速与营收增速的差距,我将在第二节详细讨论。

净息差同比和环比均小幅下降为2.41%,具体将在第六节详细讨论。

核心一级资本充足率同比继续提升,目前已达到12.85%较高水平,比8.25%的最低要求高出4.6%,未来仍有提升分红率的可能性。

资产规模增速同比小幅下降到8.86%,今年招行主动降低了资产规模的扩张速度,这也暂时影响到了营收增速。但其较高的核充率可以确保未来经济好转时,资产扩张和营收增速得到显著改善。

二、营业成本分析

表2-招商银行2022年三季度营收与成本拆解

从营业收入中扣除其他业务成本为“营业净收入”,三季度同比增长5.01%,与营收增速一样,逐季降低。

从营业净收入中扣除信用减值损失后,增速提升至9.65%,略高于营收增速,也好于上半年的增速,这个减值力度是否合理,需要结合贷款质量情况,第三节再具体讨论。

在扣除信用减值损失的基础上,再扣除业务及管理费用,增速继续提升至11.41%,同样好于上半年。业务及管理费用前三季度同比增长6.81%略慢于营收增速,比上半年有所提升。其中,员工薪酬同比增加8.19%,比上半年有所降低,但业务费用从上半年的同比下降转为同比上升4.22%。与其他银行相比,招行的业务费用控制的相对好很多,体现出了金融科技的力量。

三、贷款质量与拨备分析

表3-招商银行贷款质量与拨备相关指标

如表3所示,前三季度招行的贷款不良率继续保持平稳,与上半年持平为0.95%。

不良关注率(不良率+关注率)较上半年继续提升至2.09%,关注率的提升反映出经济下行的压力,关键还要看不良生成情况。

三季度年化不良生成率(公司口径)与上半年持平为1.13%,与2019年相同,也与2020年和2021年的均值1.11%接近,说明整体上招行的贷款质量一直保持稳定,没有表现出恶化的迹象。

而实际上,目前比较宽松的货币环境下,不大可能出现不良的爆发。

贷款拨备率(拨贷比)为4.34%,与前两个季度相比变化不大,比去年同期提升0.21%。说明招行并没有为了保持利润增速牺牲拨备。

计算公式:

实际贷款减值=贷款减值损失+收回已核销贷款-已减值贷款利息回拨

前三季度实际减值的贷款金额是新生成不良的122.42%,呈现出逐季提升的状态,虽然绝对值不高,但至少没有为了维持利润增速而降低计提力度。

另外,以招行目前的拨备水平,即使营收下降10%,利润增速可以维持目前的水平,具体详见《银行的拨贷比到底多少比较合适?(3)营业收入压力测试》

四、债权投资质量与拨备分析

略。

五、信用减值与资产核销分析

表4-招商银行信用减值占利息净收入的比重

如表4所示,前三季度招行信用减值损失占利息净收入的比重环比上半年有所下降,同比去年也小幅下降,依然保持在较低的水平,这是招行具备较高内生性增长的两大原因之一。

六、净息差分析

表5-招商银行净息差

如表5所示,招行前三季度净息差2.41%,且逐季下降,主要是在降息的大环境下资产的收益率持续下降,其中贷款收益率三季度继续下降,不过整体的资产收益率的下降幅度已经放缓。另一方面,负债成本继续小幅提升,主要是定期存款增速较快,使得活期存款占比下降至61.83%,较中报继续下降了0.41%。

在还原了投资收益后,总资产的净利息收益率(净息差)继续下降,但比上半年的降幅大幅收窄,这是因为降息虽然影响了贷款等资产的收益率,但提升了交易性金融资产的价值,二者会相互抵消。

计算公式:

总资产净利息收益率(净息差)=(利息净收入+投资收益)÷((期初资产总额+期末资产总额)÷2)

注:报表中净息差是基于生息资产和计息负债计算的,这里存在一个问题,即利息净收入中并未包含交易性金融资产的收入,但却扣除了所有负债的成本,所以投资收益越高的银行净息差失真越多。更多讨论详见《深度探索银行财报(6)如何衡量银行资产的盈利能力?》

表6-招商银行资产规模

如表6所示,日均存款同比增长了16.08%明显快于贷款增速的9.36%,说明招行在有意控制着放贷节奏。而负债中存款占比较中报进一步提升到了82.2%,达到了四大行水平,由于负债中存款是成本最低且最稳定的,这是招行核心竞争力的体现。尽管短期负债成本有所上升,但这个未来的扩张打下了基础。

七、非息业务分析

表7-招商银行利息净收入与非息收入增速

如表7所示,利息净收入增速7.63%同比下降,环比也逐季下降,虽然四季度到明年净息差还会进一步下降,但降幅会逐步收窄,且资产扩张速度可能会加快,因此整体上利息净收入的增速下降空间不大,可能会在明年上半年出现拐点。

非息收入同比仅增长1.92%,较去年同期下降明显,主要手续费净收入同比几乎没有增长,且逐季下降,而三项投资收益虽然逐季好转,但前三季度依然同比下降了3.23%。

计算公式:

三项投资收益=投资收益+公允价值变动损益+汇兑损益

注:投资收益和公允价值变动损益具有高度的相关性,交易性金融资产中的基金分红会导致投资收益增加,但分红后的除权则会导致公允价值变动损益减少,所以二者必须相加一起来看。

投资收益的下降,主要是因为招行从去年四季度开始大幅压降交易性金融资产,这一点与国有大行类似,后者在时间上更早,幅度更大。这里的原因估计是持有久期的问题,招行在去年四季度开始逐季增加了债权投资的占比,而债权投资是以持有到期为目的,可以锁定长期收益率稳定净息差,国有大行都倾向于此类操作。

相反,兴业与平银在去年至今则是选择继续增加交易性金融资产的规模,但增速也在逐季下降,主要是因为降息周期下交易性金融资产升值可以增加当期利润,不过目前利率水平已经很低,继续升值的空间不大,预计兴业和平银从四季度起也会开始压降交易性金融资产的规模。

这两种操作的区别可能是因为招行与国有大行的负债主要为存款,其成本变化较慢,所以可以用久期较长的资产锁定长期收益率来稳定净息差,但兴业与平银的负债有很大一部分是同业负债,成本变化较快,用交易性金融资产来匹配更加灵活,收益可以做到最大化。但显然前一种模式更稳妥些。

招行上半年手续费净收入同比增长0.02%,几乎持平,主要是财富管理手续费(如代销基金)同比下降13.1%,比上半年的下降8.13%进一步扩大。资管手续费(如理财业务管理费)同比增长22.32%,比上半年的增长32.84%进一步放缓。不过,由于今年M2增速很高,如果明年资本市场好转,今年的低基数必然会带来明年的高增长,这块收入长期看依然是一片蓝海。这是招行内生性增长的第二个主要原因。

八、关于估值的讨论

继续沿用中报点评的逻辑,使用每股分红PE给银行股进行估值。

关于DCF模型详见《基于现金流贴现(DCF)模型的估值速算表(1)——以贵州茅台为例》

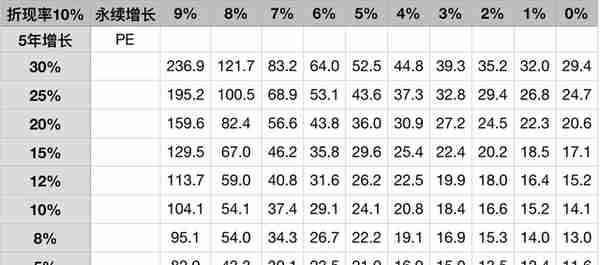

表10-两阶段DCF模型的估值速算表

招商银行2021年每股分红为1.522元,11.04的收盘价为29.08元,相当于19.11倍的分红PE。

从表10中,我们大致可以找到三组数据:

1.第一阶段年化增长8%,第二阶段永续增长4%,对应PE19.1倍;

2.第一阶段年化增长12%,第二阶段永续增长3%,对应PE19.9倍;

3.第一阶段年化增长15%,第二阶段永续增长1%,对应PE18.5倍。

这里采用第二组数据,结论就是,如果招行未来5年的每股分红能够保持12%的年化增长,之后保持3%的永续增长,那么现在以29.08元的价格买入招商银行,就能获得10%的年化收益。

注:招商银行每股分红,从2018年年报至2021年年报3年年化增速17.43%,从2016年年报至2021年年报5年年化增速15.51%,从2014年年报至2021年年报7年年化增速12.44%。

【本文为原创,您的点赞与评论就是对我持续创作的最大支持!同时也欢迎您关注“考拉大叔滚雪球”,及时接收我的分享!】